https://xueqiu.com/9889631288/227570790

抱一守拙

2022-08-10 14:48

$PP中地美债(03001)$ $绿城中国(03900)$ $万科企业(02202)$

郑重声明:《君莫笑投资记》纯属虚构,如有雷同,纯属巧合。

人物说明:君莫笑,一个虚构人物。

PP中地美债(03001)是香港市场上市的中资地产美元债ETF,这个ETF从392.1跌到了98.95,上市以来,几乎是每个月都在创新低。

这个ETF还是有不少优点的,资产结构设计也比较稳健的,具体包括:

l 多元化和信用风险集中度管理:一篮子多元化的中国房地产美元债券,每家发行人集团权重上限为5%。

l 国际信用评级和具吸引力的收益潜力:仅包括标普/穆迪/惠誉评级的美元债券,以经常性收益较高的中资地产美元债为核心配置。

l 高级债权:仅包括有抵押和高级债权以确保优先受偿的权力,不包含次级债或地方政府融资工具。

l 具成本和运营效率:于香港交易所上市,具每日流动性和便捷操作特性;经常性开支上限定为每年0.58%。

l 每个季度都派息。

ETF之所以不断创新低,是因为其持仓的底层资产——中资地产美元债在不断创新低。

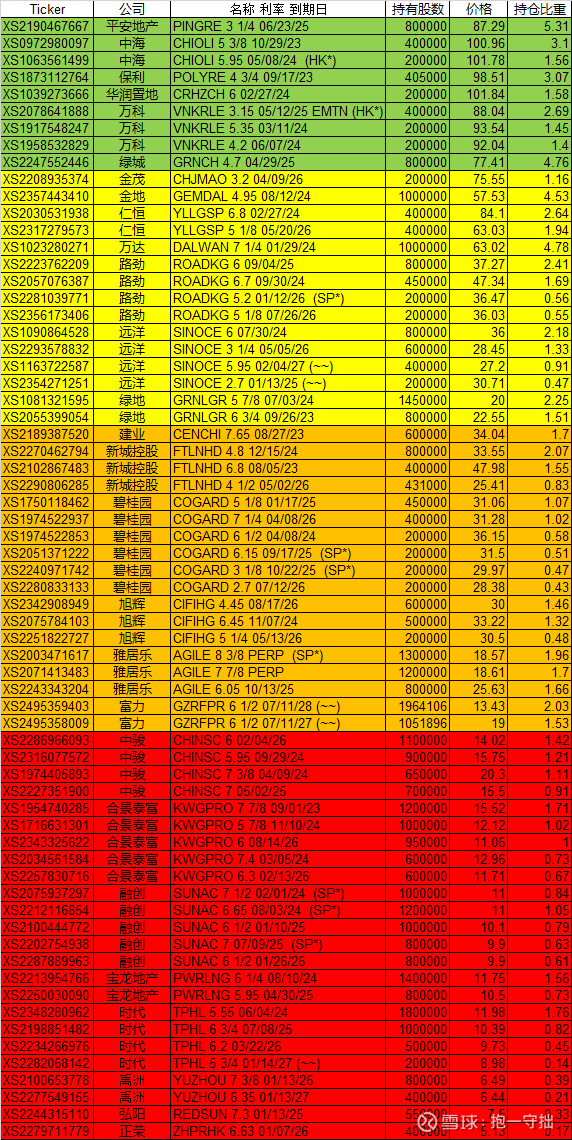

下面表格是从官网查到的8月2日的底层资产,我根据发行人粗略进行了重新整理和排序。

今天是8月9日,今天的价格比8月2日又跌了不少了。

最近的跌法,是泥沙俱下,不少好公司的地产债也跌了不少。

绿色部分合计占25%,君莫笑觉得这些公司的地产债风险是极低的,就算出现展期,最终也是肯定会偿还本息的。

其中绿城的债莫名其妙跌到了77,2025年到期,利率4.7%,当前价77,到期兑付100,如果能如期兑付,则IRR为14.5%。

万科2024年到期的债,IRR为11%。

这25%的债属于低风险,10%收益。

黄色部分占29%,市场给的价格很低,但是君莫笑觉得路劲、金地、绿地等,就算会遇到危机,最终也能挺过来,欠债还是会还钱的。

这29%的债属于中、低风险,50%收益。

橙色部分占22%,以新城控股、碧桂园、富力、雅居乐等民企为主,债权价格为2-3折,也就是说市场认为这些企业中66%的概率债权血本无归了。

红色部分占20%,债权价格基本就是1折,也就是九死一生的价格了。

美元债定价是否合理呢?先看看其股权定价,这些企业的股票市净率如何呢?

绿地0.92,仁恒0.83,碧桂园PB0.26,时代0.13,合景泰富0.09,禹洲0.07,富力0.07。

不少公司的债权打折程度,远高于其市值打折程度。这显然是一种倒挂,如果重组或破产,债权收到的保护可比股权大太多了。所以,至少给股权比,买债权是更便宜且更安全的选择。

公司重组或破产,债权就会变成1-3折?这个不好说,如果有实力强劲的国资接管进行债务重组,债权人往往也会同意展期,债权也有可能得到逐步偿还。只是这时候,原有的股东权益就会被大幅稀释了,所以如果要抄底,也别轻易抄股权的底,还是债权更有保障一些。

抄债权的底,也最好别单吊某一家公司的债权,最好是一揽子买入,做到足够分散。

美元债的偿还有个很大的难点,就是公司要先换汇,然后才能偿债。在这个时候,境内的银行100%会看看这个公司是不是有足够的能力偿还境内的债务,如果能力不够,那对不起,先把境内的债务还了再说。

对于高杠杆且销售受阻的公司来说,当前实际已经丧失了通过美元债融资的能力了。

君莫笑觉得,地产美元债最大的风险,是部分公司可能会只偿还境内债,不偿还境外债,或者无限拖着不还,也不支付利息。君莫笑相信,这些事,有些公司是很有可能干得出来的。

另一个风险,是在债券被调低评级后根据指数编制规则被动卖出的风险。对于这个问题,官网客服的答复如下图:

指数编制规则如下图所示:

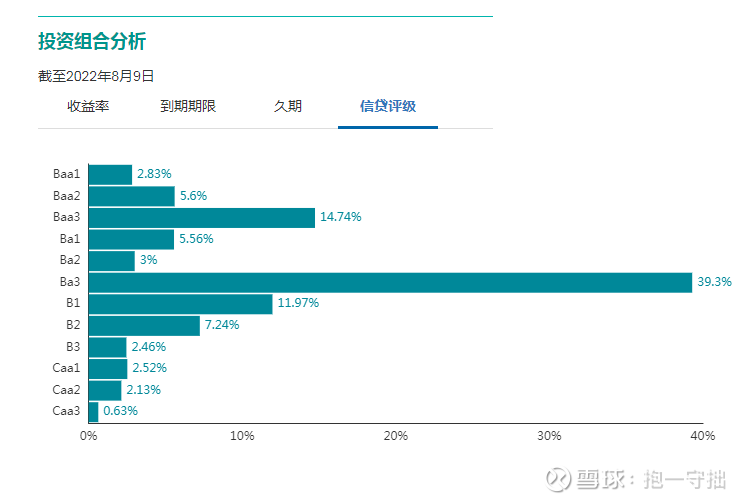

当前持仓的债权评级如下图:

走势研判:从当前的市场情绪和走势看,PP中地美债未来还有可能继续下跌,甚至大跌。

君莫笑现在已经持仓102万中地美债,占境外仓位的一半了。如果未来大跌,可能才会再加仓。如果有境外新增资金,会继续加仓。其他情况下,大概就会保持现有仓位。

君莫笑对这个标的的了解还很少,欢迎各位球友多多批评指正,共同进步。

君莫笑 2022年8月9日

评论

8

抱一守拙

去年8月9日发帖到现在,不到5个月的时间,政策面已经巨变,股价也从90多涨到186。不过,君莫笑觉得股价还没有完全反映基本面的改善。不过,君莫笑现在是分散的思路,当前也不敢追高买入了。君莫笑恐高。如果回调到140以下,君莫笑可能会加10万元。

01-17 18:12 广东

深南大道老兵

最近房企美元经常降级,或者民企申请撤销评级。如果降级或者撤销评级,会不会马上卖出这个债券?有些申请撤销评级的民企,质地还比较优,会不会按规则清仓卖出?

抱一守拙:会的

2022-08-18 18:09

投資旅人

…最大的风险,是部分公司可能会只偿还境内债,不偿还境外债,或者无限拖着不还,也不支付利息。君莫笑相信,这些事,有些公司是很有可能干得出来的…

若有这风险,仍值得买入?不少公司已在干了。。。。

抱一守拙:这个因素,我觉得已经price in了。毕竟不少债权已经跌到打1折了,10个这样的债权里面,只要有1个能偿还本金,剩下的9个算成平均每个能回笼个1%的本金,也都能有9%的正收益。

2022-08-10 09:47

张小泡泡

再看看

2022-08-09 18:29

明叔hbf

不错。地产板块布局已基本完成,地产美元债,港股物业股,也可以开始研究起来了。未来两三年,预期地产相关组合整体复合年化回报率能够达到20-30%。$PP中地美债(03001)$

抱一守拙:物业股我之前也买了,其中肯定也有错杀的。后来考虑债买得多,就没买其他的了。

2022-08-09 17:48

古道探险

收费不是重点,重点是这些债评级下调以后,或者是展期以后,03001还会继续持有吗?还是会市价卖出换仓,如果这样的话,之后涨起来时已经没有持仓了,那就永远回不了本了![]()

抱一守拙:我今天问问客服

2022-08-09 17:48

小舟在上海

听说中地美债分红的收费好像挺高的,不知你买的实际收费是什么样的

抱一守拙:客服已经回答了。不会评级降级就卖出,剔除出指数才会卖出。派息减少是因为违约增加了。

2022-08-09 17:29

e大海航行靠舵手

这是淘金的一个不错方式,可以纳入观察#内房淘金# #烟蒂or陷阱#

2022-08-09 17:26

发表回复