原文地址:【宽基指数盘点】上证50——从历史数据看大蓝筹的投资价值如何? – 知乎 (zhihu.com)

公众号:「财渣的自我修养」,大道至简,繁在人心

3 人赞同了该文章

计划把指数跟踪表里的各支宽基指数都做个盘点,就先从上证50(000016)开始吧。

一、指数概况

上证50指数,代码000016,于2004年1月2日发布,基日2003年12月31日,基点1000点。

上证50的成分股以上证180为样本空间,从中按照过去一年日均总市值、日均成交金额两个维度选取排名前50的股票。

而上证180为了尽量覆盖不同行业,成分股的选取除了总市值、成交金额排名两个依据外,也按照各行业(中证一级)总市值/上交所总市值的比例,按行业分配成分股占比。

所以与有些人想象的不同,上证50并不只是粗暴地选取规模前50的股票为成分股。举个例子,上证50当前成分股中总市值排名第50的是兆易创新(603986),总市值是577亿,而这在上交所所有股票中市值只排在第155位。

由于上证50的成分股选取兼具规模、流动性和行业代表性,所以我们可以认为上证50反映了沪市(不含深市)最具市场影响力的一批龙头企业的运行情况。

从上证50的最新行业分布来看,在11个中证一级行业中,金融和主要消费的占比达到了52.6%。

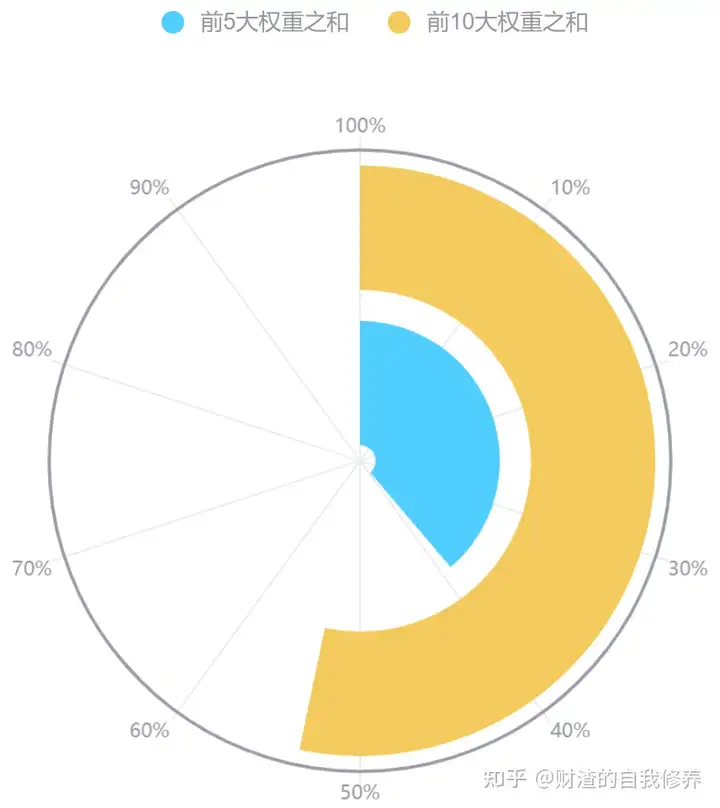

而从成分股权重集中度来看,前5大权重之和是38.8%,前10大权重之和是53.5%,其中光茅台一家就占了16.9%,应该说上证50的成分股集中度是相当高的。

上证50作为A股的主要宽基指数之一,市面上跟踪该指数的基金产品,不论场内还是场外都非常多,大家如果看好上证50,选择一支规模大、历史久、费用低的产品购买就好。

二、历史表现分析

了解完上证50的基本情况,我们看看上证50的历史表现。我们观察不择时、不加任何策略下上证50的“原始”表现,这样才能准确刻画上证50的真实画像,为投资提供参考。

我们从整体走势、收益、回撤、相关性四个角度观察上证50的历史表现,并以中证全指(000985)作为比对参考。

采用中证全指作比对是因为它纳入了沪深两市所有满足上市时间要求的股票和存托凭证,是覆盖面最广的主流指数,可以近似把它看成A股的平均表现。由于中证全指的基日是2004年12月31日,我们就以此为起点。

(1)历史整体走势

以上三张图展示了上证50与中证全指的历史收盘点位、历史PE(市值加权)和历史PB。

从三张图可以看出上证50是一个相对“温和”的指数,不论点位、PE或PB,其涨跌幅都较中证全指要平缓很多,PE、PB的绝对数值也相对低,这也符合我们对上证50的A股大蓝筹维稳印象。

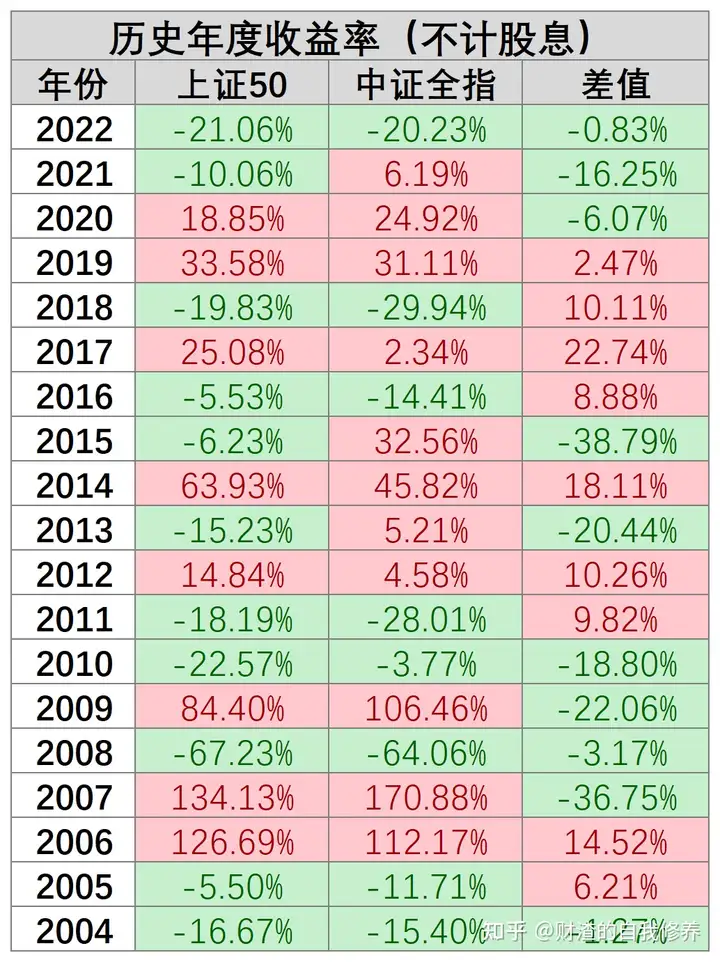

(2)历史收益

以上图6、图7比较了上证50和中证全指的各年度历史收益、持有N年至今的年化收益,图8则比较了二者的历史股息率。从图中可以看出:

1、不计股息的话,长期(10年)持有上证50的年化收益在5%左右。如果考虑股息,由于上证50为大蓝筹集中地,股息相对较高,我们就以3%来计。那么从历史数据看,上证50的年化收益(含股息)可以达到8%左右。其实中证全指按加上股息计算,也差不多这个水平。

2、虽然上证50和中证全指的长期年化收益趋同,但具体到各个年份,二者的表现还是有差别的。在统计的19年中,二者收益率差值在10%以上的达到了11年,这也体现了A股内部的结构分化和轮动。

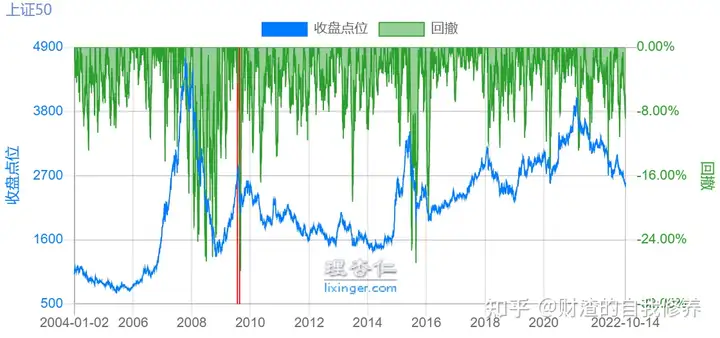

(3)历史回撤

以上三图分别是上证50发布以来,以月、季度、年为持有周期统计的回撤情况,图中绿色阴影表示买入上证50后在持有周期内(月/季度/年)遭遇的亏损。可以看到,哪怕是在主流宽基中已算沉稳的上证50,它的波动性依然相当大。如果大家对此没有足够心理预期,上证50的持有体验依然不会好。

我们前面算过上证50的历史年化收益约8%(含股息),我们粗略取上证50发布后近20年间的无风险利率(10年期国债收益率)平均值为3.5%,那么上证50的风险(波动)溢价约4.5%,是否合理就见仁见智。

(4)历史相关性

上图展示了上证50与主流宽基指数在近1年、2年、3年、5年、10年表现的相关性。可以看到,上证50与沪深300的历史表现高度正相关,二者的涨跌走势趋同,从分散风险的角度来说,同时持有二者的意义有限。

出现这种情况的原因也很简单,上证50与沪深300的成分股本就高度重复,按最新数据,上证50的50支成分股全部都在沪深300成分股中,在沪深300中的权重总和达到36.6%。而且沪深300其余的成分股也大多是跟随上证50的次一级大盘蓝筹股,同时持有二者自然难以达到分散风险的效果。

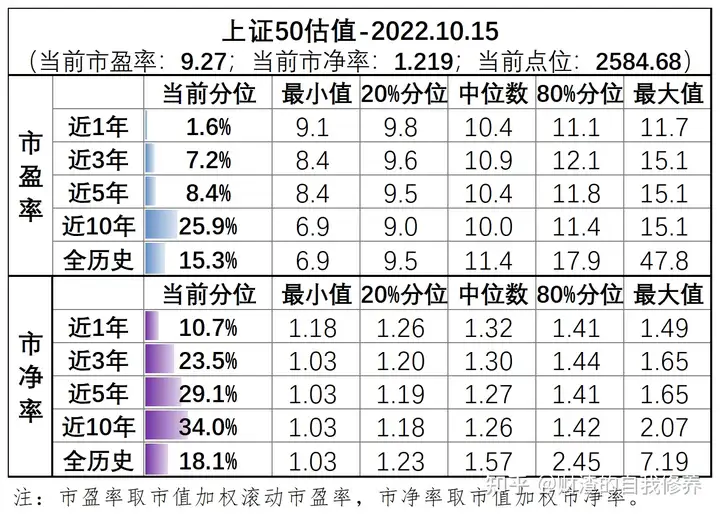

三、当前估值水平

A股从7月份后就进入下跌通道,上证50当然不能幸免,虽然上周五(10.14)大幅反弹,但近期的整体表现依然惨淡。上证50的近期跌幅为最近1月:-5.86%;最近3月:-10.73%;最近6月:-11.74%;最近1年:-20.97%。

那么上证50的实际估值是否就随着点位下跌而变便宜呢?

上图列出了上证50目前的市盈率和市净率情况,从估值来看,上证50目前(2022.10.16)确实已处于比较安全的位置。

四、无责任猜想

凡人不预测市场,但可以用历史数据对上证50的后续走势做个无责任猜想。

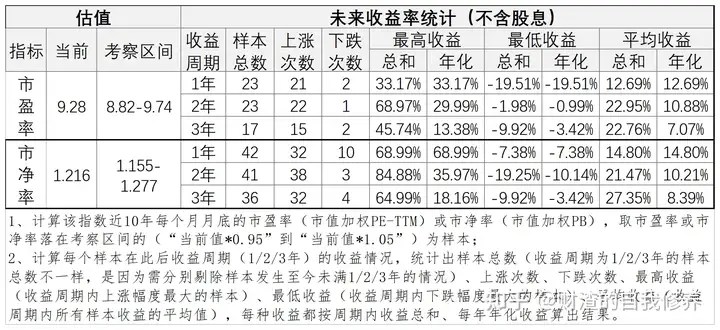

上证50当前的市盈率是9.28,我们上下浮动5%,以8.82-9.74(9.28*0.95-9.28*1.05)为市盈率的考察空间。然后取最近10年的数据,每个月月底采一次市盈率数据,筛选出落在8.82-9.74之间的数据,并统计其未来1年、2年、3年内上涨下跌的次数和平均年化收益。

市净率数据的选取也采用这种方式。于是我们得出下表:

从表中可以看出,不论看市盈率还是市净率,在目前的估值水平下买入上证50,未来1年、2年、3年的收益大概率是有保证的,而且这还是不考虑股息的情况。更具体的,未来1年的年化平均收益>未来2年>未来3年,相对应的,未来1年的收益波动(最高年化收益-最低年化收益)>未来2年>未来3年。

当然,历史数据只是概率性,绝非确定性,若作为决策依据,我们得有愿赌服输的觉悟。

本文首发微信公众号「财渣的自我修养」,转载请注明出处。

编辑于 2022-11-09 20:28・IP 属地福建

发表回复