奶爸银行家

2022-05-30 13:05

房地产投资信托基金(REITs)定期派发稳定的股息,兼具资本增值潜力,是成熟投资市场里非常受投资人欢迎的投资类别。

其底层资产都是产生租金收入的各类型物业,最关键的是每年净收益的绝大部分都必须派发给投资者,这样才能够享受REITs特别的税务安排。

REITs的业务简单、收益清晰、派发透明,普通投资者也容易理解。

根据统计,过往10年REITs(美国、亚太地区)的年化回报率(含股息)可达到10%。全球的REITS的主要的交易和发行地区包括北美、欧洲、亚太(日本、新加坡和香港)。底层资产对应所在地区各类型的物业资产,包括零售物业、写字楼、酒店、公寓、医疗保健、工业物流和数据中心等多元化业态。

关于REITs的介绍不再赘述,对于香港REITs的投资人来讲,香港Reits近两年股价的表现不是特别好。

特别是对于新上市的REITs来讲,股价表现可以用惨不忍睹来形容。

2021年上市的顺丰房托$顺丰房托(02191)$ ,自上市后股价是这样的,二级市场交易价格下跌40%。

2020年上市的招商局信托$招商局商业房托(01503)$ ,有大股东托底保证下,股价自上市以来下跌25%。

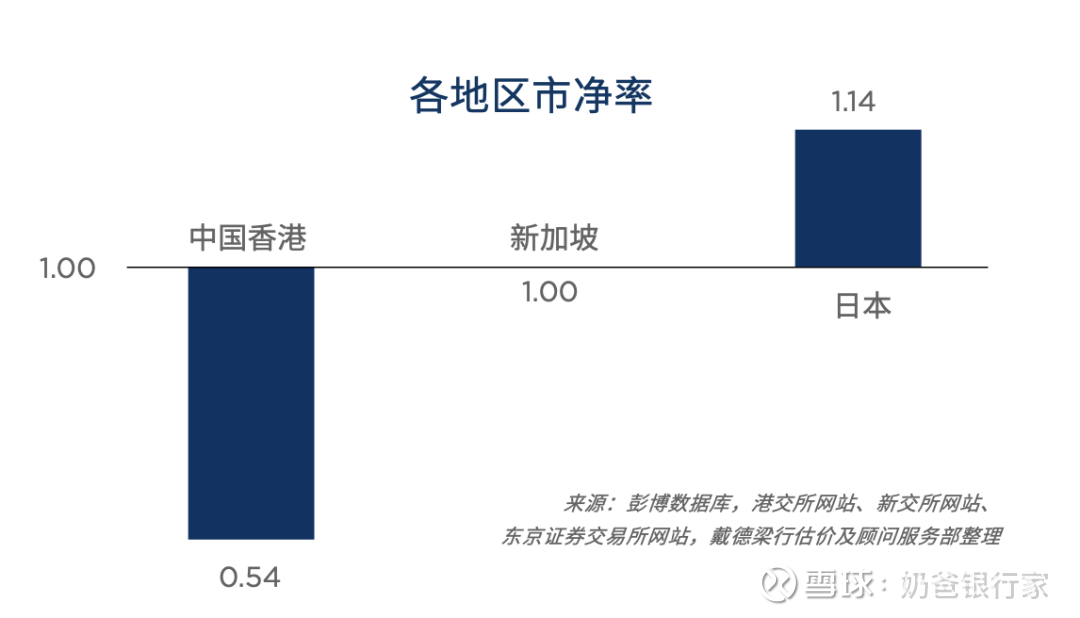

不仅是新上市的REITs如此表现,长期以来,中国香港 REITs 都处于折价状态,即市净率小于 1 倍。

戴德梁行统计,香港 REITs 首发上市时平均的市净率为 0.91 倍;截至 2021 年末,香港 REITs 平均的市净率为 0.54 倍,即 REITs 在二级市场的交易价格仅为其账面净资产的 54%。

与美国REITs的平均市净率1.7相比,亚洲REITs的市净率都偏低,除日本REITs市净率超过1以外,新加坡和香港REITs折价情况很普遍。

问题来了,相较于其他市场明显折价的香港REITs是否具有投资价值呢?

1、估值真的便宜吗?

从PB角度或者NAV角度,香港REITs一直处于折价状态。PB平均0.54。

但从P/FFO(价格/经营自由现金流比率)估值来看,香港REITs与北美REITS目前看应该差不多。

市值占比最大的最优质的$领展房产基金(00823)$ 历史上也并未有估值上的优势,领展的历史P/FFO大约为25x左右,而北美的零售类别REITs则会维持在大致15x的水平.

2、 股息回报够高吗?

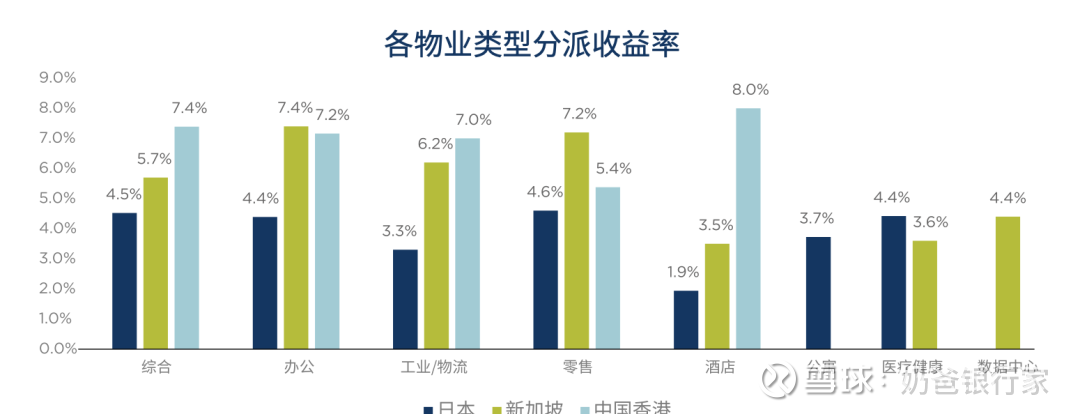

除办公和零售业态,香港REITs股息收益率明显高于日本与新加坡,综合、办公和物流类REITs都股息率能够达到7%以上的水平。

美国REITs未有统计,但就我的经验,这个股息回报率是相当不错的了,考虑到香港REITs没有股息税,这个收益就更香了。

高股息的原因也显而易见:

第一个原因是折价太厉害,5折买资产,股息率自然就高了;

比如一个商铺年租金1000万,买下来要花2.5亿,租金回报率是4%。二级市场打5折1.25亿就能买到,租金回报率自然翻了一倍变成了8%。

第二个原因是香港REITs几乎都是将可分配现金100%派发,而美国REITs往往会留下30%,用于后续发展。从派发比率上讲,香港会派得更多一些。

香港证监会规定:“必须将其经审计的年度税后净收入的90%或以上作为股息分配给单位持有人”,而美国规定类似,要求将净收益的90%进行分派。但由于两地会计规则的差异,美国REITs在计算收益时扣除了物业折旧费用,这使得实际可留存20%-30%的收益用于新资产的收购。

第三个原因是部分业态的收入不够稳定,估值倍数更低,股息率要高一点才能吸引投资人。

比如酒店物业的股息收益率最高达到8%,但是大家都知道疫情下酒店业是个什么情况。

3、香港REITs深度折价的原因

我的猜测:

1)香港REITs下的资产在一级市场(大宗物业买卖市场)的估值不被二级市场的投资者所接受。

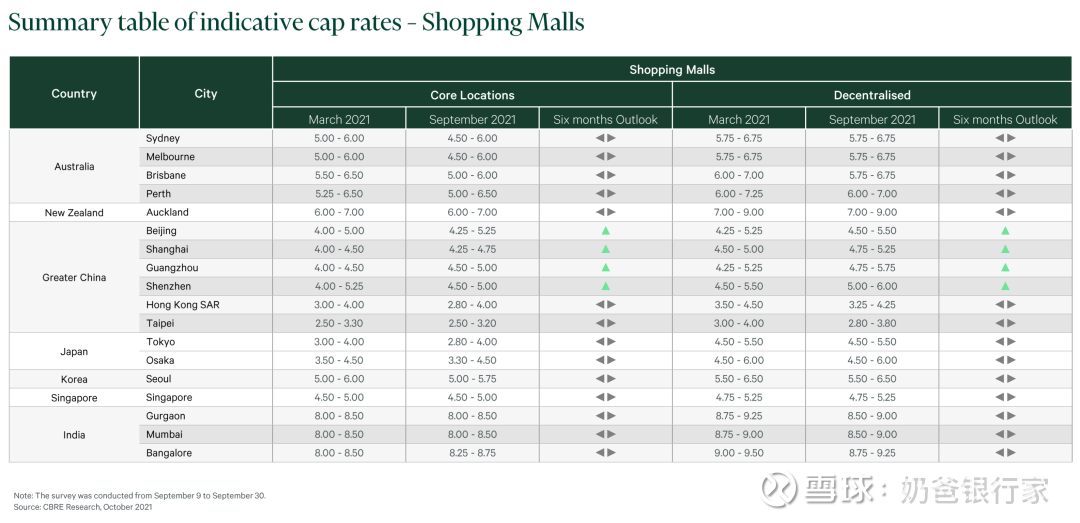

当然各地区的Cap Rate会因为商业环境,供求关系,稳定性、安全性等多方面因素差异较大。亚洲地区,各国家地区的cap rate 都不尽相同。香港算是属于最低Cap Rate地区了吧。

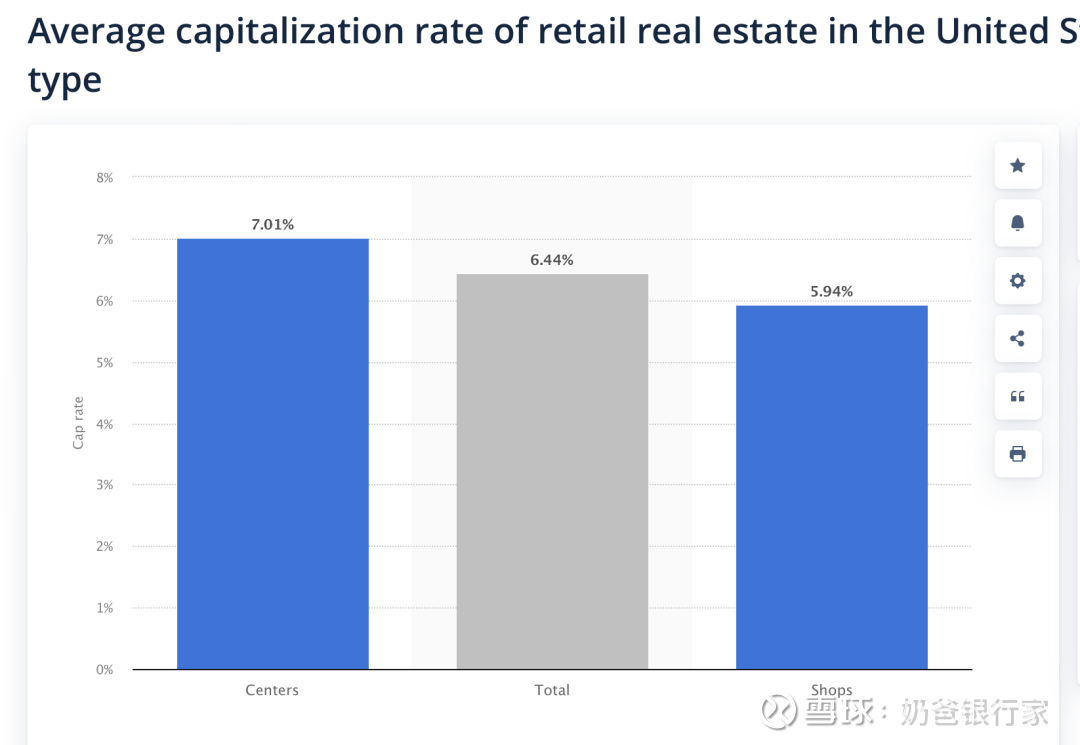

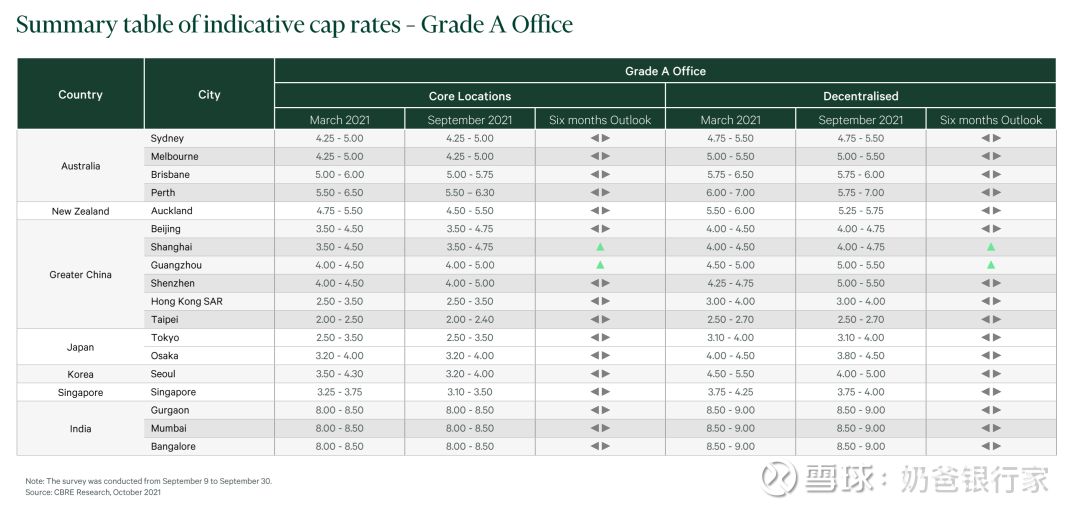

例如领展的Cap rate在4%左右,而美国的零售物业Cap Rate往往高于6%。香港核心区A级写字楼物业的Cap Rate仅有2.53-3.5%,而澳洲和北美写字楼物业的Cap Rate可以高到5-7%。

亚太区Shopping Malls Cap Rate比较

美国零售类物业Cap Rate统计

亚太区Grade A Office Cap Rate比较

二级市场投资者真的不愿意花贵出一倍的价钱来买香港的物业,要买可以,先打5折。以香港物业为主的REITs折价是全球投资者对香港物业资产的重新定价的真实体现。

如果香港地区物业的租金回报率无法与其他发达市场看齐,则折价必将长期存在。

3)如果一级市场与二级市场定价分歧长期存在,则香港交易所上市Reits已经失去融资能力,变成“僵尸”资产。

如此高的折价,对于股东的最优选择是清算REITs,将物业以低Cap rate变现,再将现金返还给股东,而不是增发股权在资本市场融资装入新的资产。

只要折价存在,则香港REITs就没有在二级市场融资的可能性。

4)杠杆上限规定制约了股权投资者在香港REITs上的获利水平

如果ROIC(投入资本回报收益率)始终小于WACC(资本要求回报率),则该项资产最终会导致资本损失。

香港证监会对REITs的现行规定:“贷款限额为资产总值的50%。” 假设股权资本的要求回报率是8%,而债务融资利率是2%,则在1:1的股债配比下,WACC为5%。而香港优质物业的cap rate能够到5%的真是凤毛麟角,扣完税费,物业的收益一定跟不上资金成本。如果杠杆比例能够达到1:3,则WACC能够大幅降低到3.5%,收益回报才勉强算平。

香港REITs市场基础资产价格过高(低Cap Rate,资产收益低)、无法充分利用低成本杠杆(资本成本高),导致二级市场的股权投资者要求高折价以满足资本回报率要求。

这也是前文中提到的两只新REITs发行后价格大幅下跌的深层次原因所在。

对于二级市场投资人来说,香港REITs的成长性微乎其微,像买债券一样选购REITs,关注股息安全是更符合逻辑的投资考量角度。

对于新上市的REITs一定要回避,等市净率跌到0.5,股息明显诱人后再考虑入手。

4、香港REITs的出路何在?

提高股权收益回报,提高杠杆水平:

寄希望于监管放松杠杆限制可能是一厢情愿,目前已上市的REITs本身杠杆率就没有用足,放开杠杆限制也需要管理人合理有效地管理资本。

提高资产收益率:

香港租金水平已几乎是全球最高水平,不然期待资产价格回调。

那REITs管理人应该怎么办?

从逻辑上讲,目前大幅折价的Reits的最佳策略是管理人在市场上变卖资产,然后将现金返还给股东。这么干动静太大了,而且风评也会不好。

管理人只能够主动地调整资本配置策略,为股东发掘价值。

1、开始提升杠杆到上限水平,利用廉价信贷资源购买更高收益率资产;

2、开始逐步卖掉香港本地低Cap Rate的资产,转而购买其他国家地区的高回报资产。

3、利用财务资源自建物业,在成本优势上发展优质物业。

香港市场里有资源能够这样做的REITs不多的。

评论

奶爸银行家

这次供股确定让投资人有点懵圈

1、是不是有必要直接到供股这一步非常不讨喜的手段;

2、新加坡物业收购是不是过于激进了?

3、香港物业出售看来不顺利。这几年香港商业物业没有大折价很难出手。

4、年内负债金额看着大,但实际领展再融资应该毫无压力,利息成本肯定会高一点,但整体上也就从2.5%上到3.7%。一定要为了个负债比例就放大招?我还嫌你之前低成本负债没拿够呢。

5、海外投资人真的只肯按照评估净值半价拿货,领展也不例外,投行包销价正好这么多。

02-11 17:39 中国香港

发表回复