原文地址:9债1购策略的真实表现:SWAN基金的近况_熊市_杠杆_实值期权 (sohu.com)

最早提出9债1购策略的@账户已注销 兄在其主贴中提到了SWAN这只基金,距离他发帖又过了一段时间,这期间市场行情不可谓不波澜壮阔,是时候重新检视这只以9债1购作为卖点的基金的真实表现了。

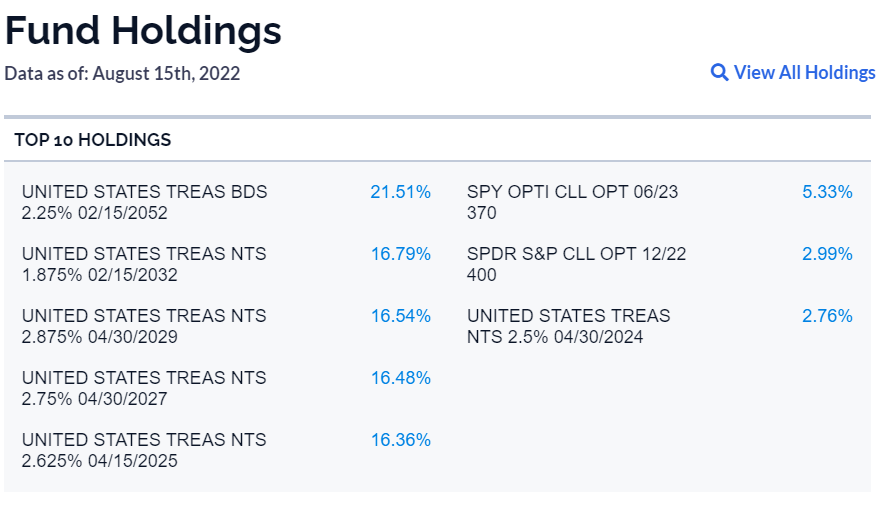

首先看看发行SWAN的Amplify基金公司主页关于SWAN的简介和其持仓情况:

简介说90%配置美国国债,10%配置SPY的in the money LEAPS,也就是标普500的远月实值期权。

实际持仓还是比较简单的,6种美债+2种LEAPS,其中期权占比8.32%。

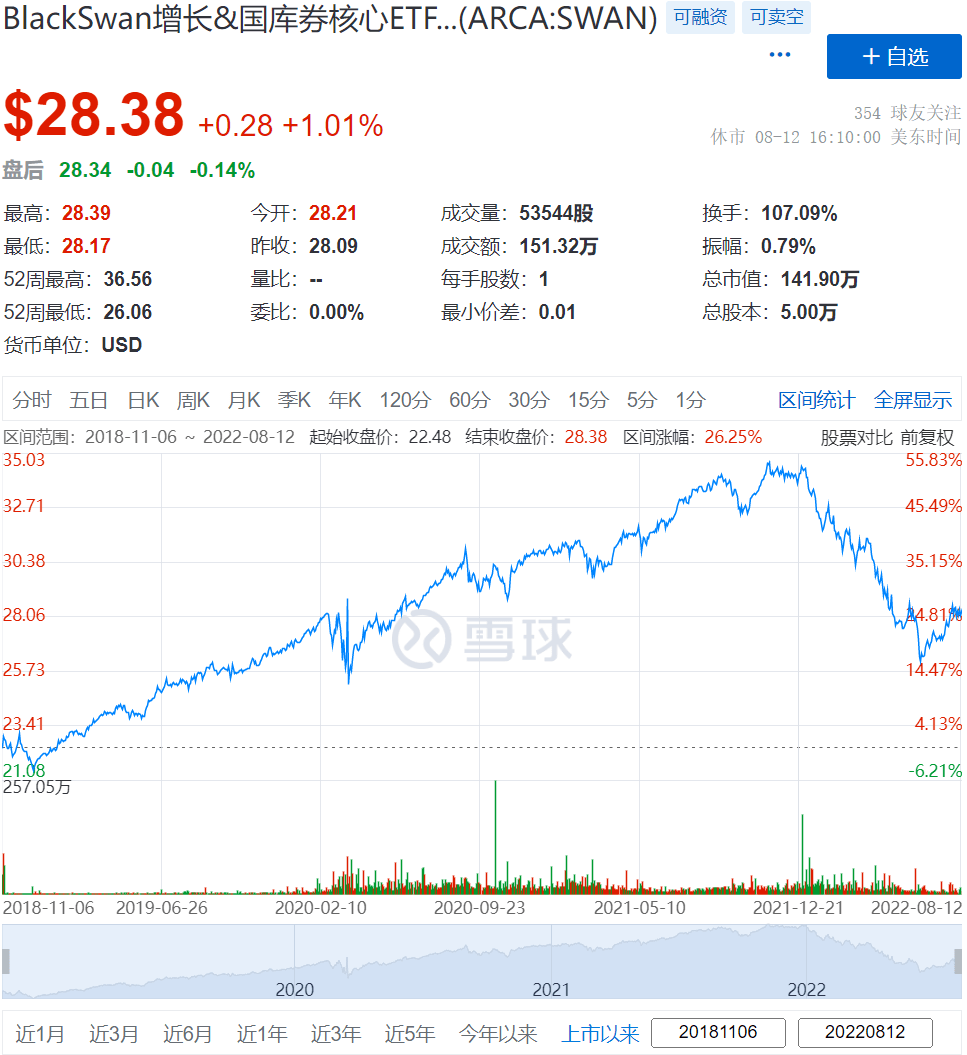

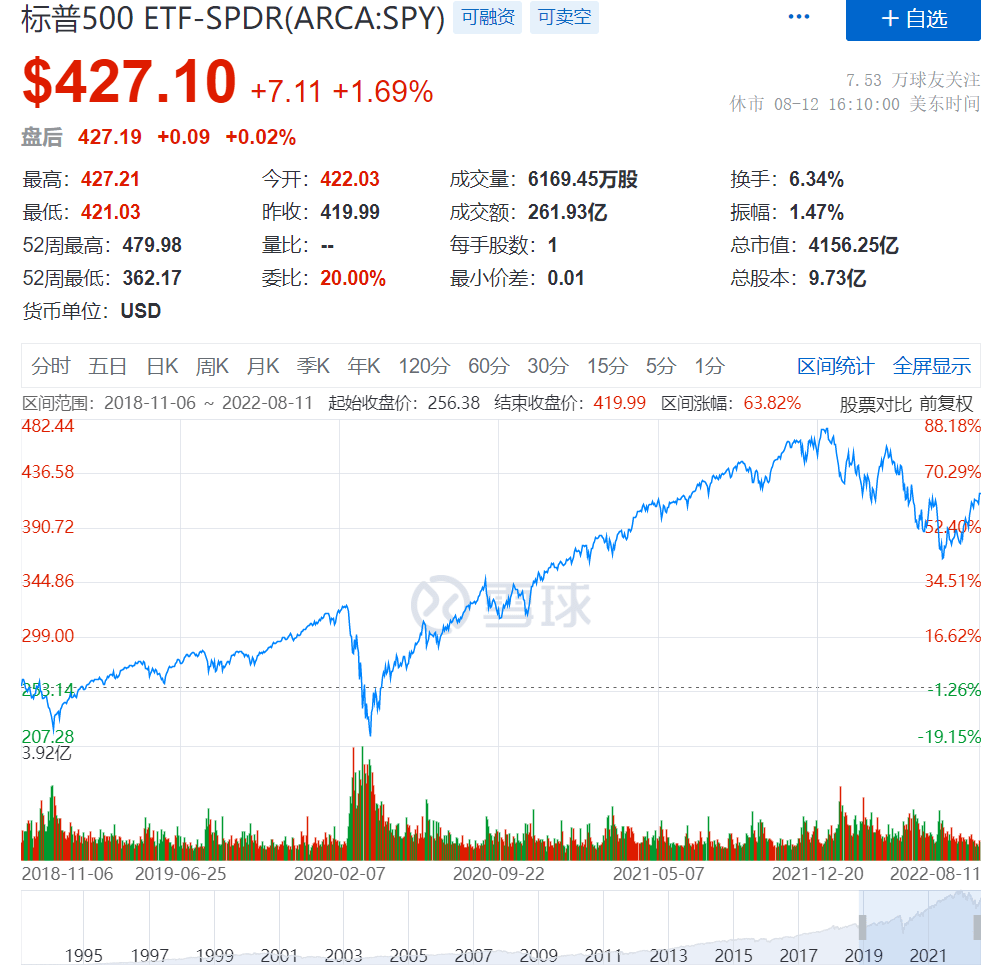

正好某球有SWAN的走势图,我们先看SWAN成立以来(2018年11月6日)和SPY(SP500的ETF)的对比:

SWAN落后了SPY一倍以上,特别是2021年底往后,SWAN收益率大幅下降。关注过海外债市的朋友应该知道原因,今年是比较罕见的美债大熊市,SWAN的持仓的90%美债受到重创。不得不说,这样的表现配上SWAN这个名字是够讽刺的。

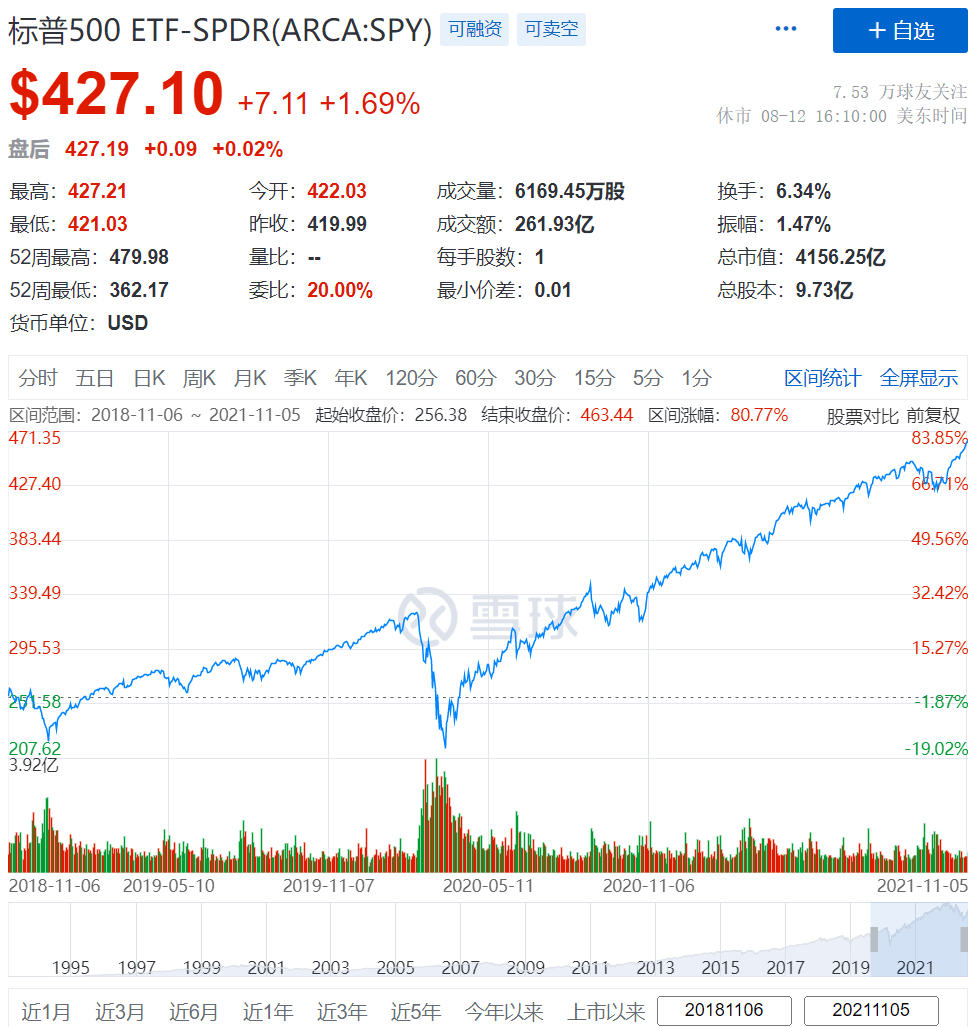

很多人提出9债部分可以配置更加安全的资产,比如货基一类的,不会有如此巨大的回撤。公平起见,我们把这段债市大熊市忽略,看看两者的表现(截止到2021年11月5日):

可以看到,SWAN确实复制了SPY约7成涨幅,80% vs 54%,并且在3月份受疫情影响全球股市暴跌之际,SWAN的回撤幅度大约只有SPY的三分之一,40% vs 13%,且始终保持在正收益。

综上,9债1购可以平滑收益曲线,但无法创造超额收益,而9债部分的风险必须要重视。

Loadstarr

捉个虫,没有落后一倍这种说法,落后只有0%~100%,再高就是负数了。

这里应该是落后50%。

另外最近十几年是美股波澜壮阔的慢牛段,其实挺罕见的,我也不知道为什么其他年轻的朋友感觉美股历史上都是最近几十年这种长牛走法。实际上回头看,美股以前1950~1990年代熊市真不少,只是时间上比较短而已,大多一年左右就结束了。熊市比较多的年代,1968年的牛市顶端到1982年的熊市底端,标普的点数一点没涨。

所以从这个角度说的话,SWAN基金现在还是太年轻了,没有经历过美股真正的风浪。

账户已注销

我记得我说过几次了,也不知道是论坛发言还是公众号文章,特地来再补充下,9债1购是风控理念,主要并不是为了超额。

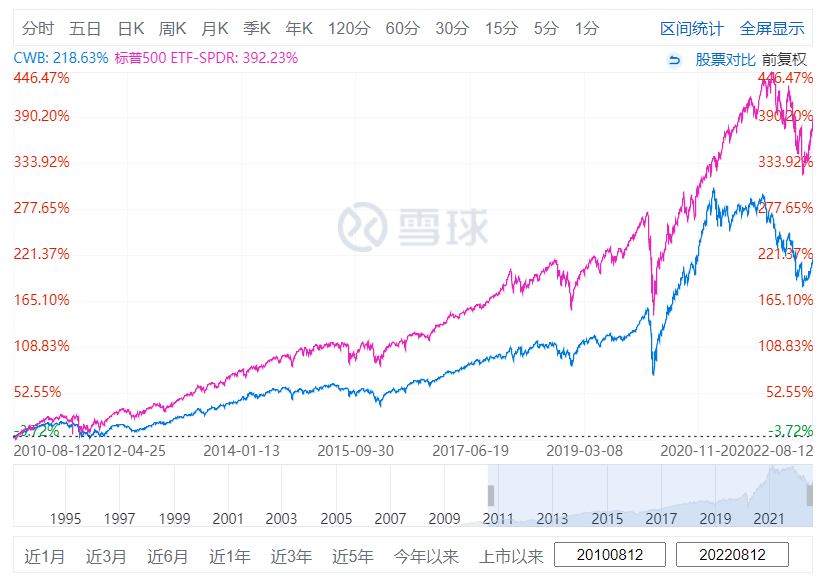

没超额是正常的。9债1购近似9债加上有成本的7股。转债是现成的类9债1购的资产。美股也有个转债etf,近12年来涨幅不到标普的70%:

风控理念有什么用呢?核心是引出理解不会爆的杠杆,即投变。比如俄罗斯指数,今年腰斩,但9债1购最多损失10%,这是风控优势。市场上流行学巴菲特,我也学,但我学的是巴菲特的杠杆。大家测算的巴老的杠杆是1.4X-1.7X之间。理想情况是保险低息甚至负息浮存金,但我拿不到,我相信大部分人也拿不到。

虽然9债1购没超额,但结合稳增变整体会有一个动态杠杆。通过这个不会爆的杠杆,拟合一个起步1.2X的杠杆是可以又快又安全的累计财富的。

我觉得看单美股意义也不大,世界第一强国只有一个,参考性有限。虽然我引用的是SWAN,但我自己没买SWAN。我自己始终不喜欢宽基指数,我用的是DRSK这种思想的,自己去搞个股期权。

ylxwyj

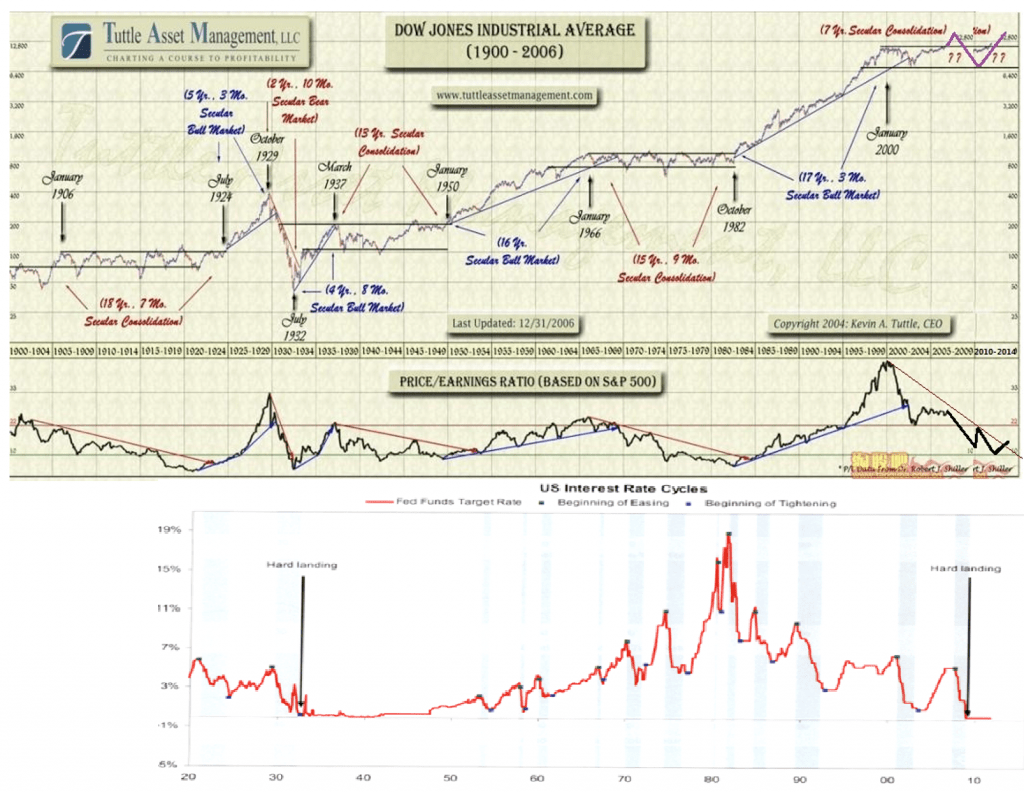

挺有意思的讨论,从本质上说,再平衡赚的是波动率的钱,这点没有问题。但是,除了”股市的向上趋势+相对短期的周期性波动”以外,债券市场的超长期趋势性走势,也是不可忽视的;而这个恰恰上市前面的模型中没有涉及的,也是绝大多数国内投资者未曾经历过的。原因有两点:

1、债券的单边趋势性可能延续20-30年,远远长于股票市场的单边向下(可能只有日本股市那种1989-2011年可比)

2、无论是风险平价还是9债1购,本质上都是放大债券的风险敞口,从而使得投资组合中债券和股权的风险敞口基本相当;而在传统的60/40组合中,一般认为债券的风险敞口只有10%,而股票的风险敞口为90% —— 所以,在这些组合里面,债券市场走势的重要性被显著提高了,因此必须要考虑到这方面的影响。

接下来,我补充两种情况,在历史上也发生过的 —— 在这两种情况发生的时候,美国风险均配组合是长期跑输60/40的,在这两个阶段长期持仓(毕竟都是10年以上的行情),9债1购的投资者会非常痛苦、估计绝大多数坚持不下去。

1、股市单边极其强劲上涨的时候(1920-1930),期间回调很少、甚至是根本没有较大幅度的回调

2、债券利率的长期单边上涨的时候(1950-1975)—— 而美国正在或将来,可能还会经历这样一个过程

事实上,桥水也做过类似的回测分析,并得出了类似的结论;但限于相关协议,我并不能把他们的图表分享上来。

综上,现实远比模型要复杂,从极长期(90年,1910-2010)的角度看,无论是风险均配还是60/40的年化投资收益差别都不大(美国市场的年化收益率都是8.8%左右,很吉利的数字,哈哈);但是在长期(10年左右)它们的年化收益可能迥异。所以,对于个人投资者来说,选择哪种随缘 —— 前提是能够保持好心态、能够拿得住。

再说回到国内市场,从上世纪90年代的金融投资市场开放以来,本质上还未出现过像美国市场那样的长期单边行情(特别是利率的10-20年的上涨),并且新兴市场的资产价格波动较大,所以自然看起来再平衡的收益非常突出 —— 但这种实际上是特例。随着中国的经济体量越来越大,短期的波动会变小、长期的波动会变大。关于这个情况的解释,我在以前的帖子《《模型思维》导读和有趣的社会现象解释》里面解释过来,本质上和大企业类似。具体如下:

5、《反脆弱》的理论依据:为什么大企业多,反而行业会脆弱?

【六 幂律分布】:企业规模符合幂律分布;当企业规模差异越大,则幂律分布的方差也越大,行业波动也自然会变大。换言之,当行业集中度提高,互联网FANNG等企业占据越来越大的市值,QQQ出现超出人们之前预期的波动是很自然的事情(这里面应有赚钱的机会)

最后说一个,CFA年度获奖论文(具体哪年记不清了,大致是2014-2016年)的结论:再平衡大约可以给投资组合提供年化1%的超额收益,且这个收益与再平衡的频率关系不大,无论是年度再平衡、还是季度、月度再平衡

特别提示

本文不构成任何投资建议,仅为信息分享。任何因本文导致的投资行为发生的亏损,本公众号及作者概不承担任何责任。

集思录(www.jisilu.cn)是一个以数据为本的投资理财社区,专注于新股、可转债、债券、封闭基金等数据服务。我们的理念是在保证本金安全的前提下,使资产获得稳健增长。

发表回复