原文地址:从10倍到1000倍——吃IC贴水的正确姿势 – 集思录 (jisilu.cn)

集思录里有很多朋友喜欢吃贴水做多股指,恰好本人前几年做过这方面的研究,和大家做一下简单的分享。

策略逻辑:IC期货长期保持负基差,若持有IC多单至到期,可以获得贴水收敛至指数点位的收益。

策略潜在风险:

(1)最后一日的期货价格理论值终点并非指数点位,而是根据指数均值计算得出的结算价,因而可能存在跟踪误差

(2)交易费用和滑点对收益的减损

(3)若杠杆过高,而指数大幅下跌时的爆仓风险

潜在策略方案:

IC期货同时有4个可交易品种:IC00(近月合约)、IC01(下月合约)、IC02(近季合约)、IC03(下季合约)

我们选取4个品种分别进行测试。

关注要点:

1. 确认持有哪个合约长期收益更高,风险更小

2. 确认持有IC策略是否会产生由于基差波动带来的与持有中证500相比的额外风险

3. 确认交易成本、滑点对策略收益的影响

4. 确认策略的长期收益

5. 确认策略的最大回撤,以及由此得出的历史爆仓阈值

测试参数:

1. 测试区间:2015年4月16日收盘价至2020年12月31日

2. 换月时的换仓操作:合约换月时,近月和近季合约持有至最后一个周四收盘换下一个近月和近季合约;下月和下季合约则持有至结算周后一周的周一,周一收盘时切换成当前的下月和下季合约。

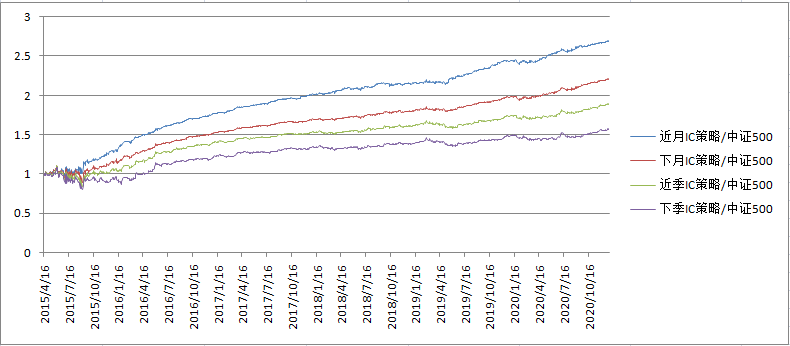

下面直接上回测结果:

首先第一部分是不考虑交易成本的情况下的回测。

可以看出近月合约的收益最高。那么我们再看持有各个IC合约和持有中证500指数之间的对比,即两者之商。

除了2015年合约刚刚开始以及牛市末期的混乱时刻,其他时刻这个超额收益是非常稳定的,比什么折价基金吃贴水稳多了,就是只有折价没有alpha。同样是近月合约最佳。

各个策略的最大回撤:

我们分别从2015年4月(有IC合约以来)、2016年5月(股灾影响结束以来)、2018年1月1日(上轮高点以来)、2019年1月1日(本轮起点以来)观察吃贴水策略的最大回撤。

可以看出,近月合约的确在各个方面都是相对而言最佳的选择。另外,剔除2015年极端股灾的情况,上轮牛市至今的最大回撤大约在33%左右。所以,敲小黑板了,凡是长期3倍杠杆以上的,基本上总是要爆仓的。从我这种胆小的人看来,做IC的极限就是2倍杠杆,即使这样也要遭遇68%的回撤。

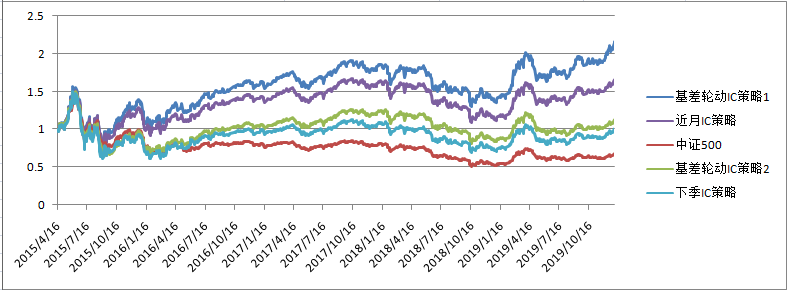

基差轮动增强策略:

基于基差的周期性波动规律,我本人开发了基差轮动策略1和基差轮动策略2。策略1是用于做多的,希望在每个时刻持有基差收敛潜力最大的品种。策略2是用来对冲的,希望在每个时刻持有基差收敛潜力最小的品种。净值曲线如下:

可以看出,如果不考虑交易费用,那么是可以做到比简单持有近月合约更高的吃贴水收益的,但先剧透一下,如果考虑交易成本,两者收益相差无几。

所以第一个结论出来了:不想花太多功夫研究和操作的朋友,最简单最有效的办法就是长期持有最近月的合约,在合约到期那周的周四换仓,一年调仓12次即可。

但要做到比持有远季合约成本更低的对冲策略是比较难的。

但为什么还要做对冲策略不简简单单持有IC远季合约呢?主要是因为流动性,远季合约的流动性太差,所以回测结果和实盘会有较大差异。但我的对冲策略是在近月合约、远月合约和近季合约之前轮动,他们的流动性是可以保证的。所以做出的结果大概率就是实盘结果。

(第一部分结束)

发表时间 2021-02-03 10:25 最后修改时间 2021-02-03 10:34

发表回复