可能大多数人来到这个市场的投资目标是赚取收益。但不止一位投资大师在谈到投资原则或是投资目标时,都把防止亏损放在首要的位置。

沃伦巴菲特喜欢说的第一条投资原则是“不要亏钱”,第二条规则是“永远也不要忘记第一条原则”。我也认为防止出现亏损是每个投资者的主要目标。这并不是意味着投资者应永远不要承担任何可能出现亏损的风险。实际上“不要亏钱”意味着经过几年以后,投资组合中的本金不应出现明显亏损。

——《安全边际》作者:塞斯·卡拉曼

这里,我先举个反例,最近集思录上热议的鹏华全球高收益债基金(000290),就是一个典型的永久性损失的例子。该基金从2013年10月成立至去年年中,取得了年化6%出头的收益,表面上看还不错。结果去年下半年至今,精准踩中了大量的雷,直接净值腰斩,让近8年的收益化为乌有。该基金也成为了高收益债投资陷阱的经典案例。试图用分散高收益债标的,覆盖违约的亏损,从而战胜投资级债券的策略在美国80年代末,90年代初就已经被证伪了。而当这位基金经理在面值附近买入这些高收益债的时候,就注定了之后的永久性亏损。因为你想多要人家那几个点的利息,人家可是要的你的本金。

当你溢价购买一个标的时,就埋下了一个永久性亏损的雷。而当你频繁在市场上进行主观的高频率的随机交易时,一笔笔小额的永久性亏损就产生了。当你追涨杀跌时,总会出现大量的溢价买入,折价卖出的行为,永久性亏损就产生了。所以,简化的说,永久性亏损的来源,大多是溢价买,折价卖以及频繁交易的手续费税费,以及所有的收益风险不对称的负期望交易。如果你的投资(机)行为充斥着大量这些行为,那永久性亏损将常伴你左右。看看当年的分级基金,买分级B鲜有赚钱的,买分级A鲜有亏钱的,就是这个道理。

当你走进赌场开始下注的那一刻,就已经亏钱了。你某一盘输掉的钱并非永久性亏损,因为下一局很有可能赢回来,而你每一盘固定输掉的期望值,才是永久性亏损,因为你下的每一注,都是溢价的。

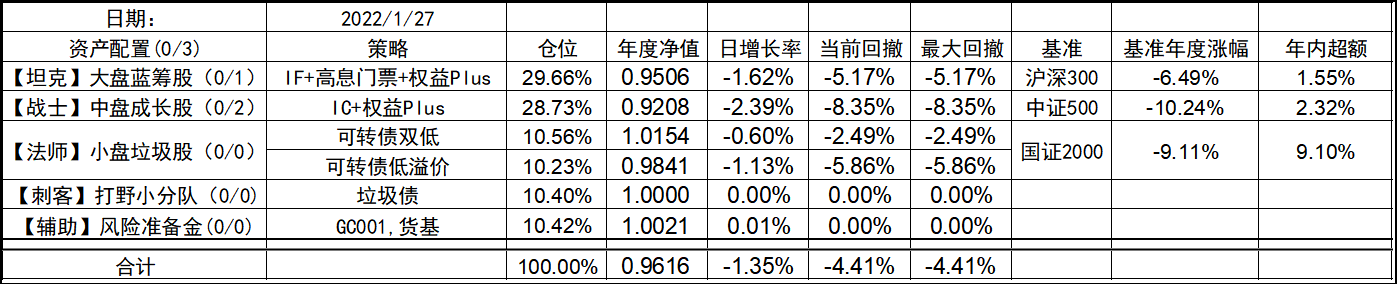

今天市场又是个暴跌,很不幸【战士】贡献了第二个人头,不过这就跟上赌桌输了某一局一样,显然不属于永久性亏损,平常心对待就好。而相反,我今天的精力都在关注垃圾债,拿着放大镜找便宜货。今天把最后一点20世茂G4也卖了,统一都换到了最便宜的20世茂G1上,有7块的差价,当时可是G1比G4高2块时换过去的。同时,20阳城02突然有人大甩卖了,赶紧把01、03和04的卖掉换到02上来。只可惜流动性差一些,并没有全部换过去。今天不增加额外投入的情况下,凭空多了不少面值。而这些债,既然已经违约了,收益率是没有意义的,价格就是唯一指标,哪个全价低,哪个就是最好的标的。

2022-01-27 19:46修改

发表回复