“价值投资”可以说是在投资领域被说的烂大街了,各种不同的投资门派都说自己遵循的是价值投资。最近重读塞斯·卡拉曼的《安全边际》,虽然我暂时还没有能力去做基本面研究的价值投资,但里面关于价值投资的定义我非常认同:

Value investing, the strategy of investing in securities trading at an appreciable discount from underlying value, has a long history of delivering excellent investment results with very limited downside risk

价值投资是以可观的折扣买入内在价值低估的证券交易策略,以最小的风险获得较好的长期投资回报。

首先,我想说脱离了价格谈风险是没有意义的。一个基本面再优质的资产,如果价格高的离谱,其估值需要靠公司未来十年以上持续卓越的表现才可以修复到合理的位置,那买这种资产,就跟投机没什么区别,因为你获利的唯一希望,是有人愿意出更高的价格来买,这种资产,哪怕是贵州茅台这种公司,对于我都属于垃圾资产。而反观一些濒临破产的公司,当然股权是一文不值的,但当他们的债券低到令人发指的价格时,对于我来说,投资这些标的,就是价值投资。

所以,我认为价值投资首要考虑的是资产的的价格相对内在价值具备可观的折扣,因为折扣越大,风险就越小。我们买贴水的IC, 折价封基都属于价值投资,就是因为他们的价格相对底层资产均有着可观的折扣。

以最近很火的地产垃圾债为例,世贸股份的债券7兄弟来举例。在今年年初,20世贸G1~G4普遍跌到了40元出头,而19世贸G1~G3因为到期早,价格普遍高一些。特别是19世贸G1,因为1月中旬就到期了,价格在80元左右。这种情况下我会毫不犹豫去选择20世贸G1~G4, 因为19世贸G1当然大概率正常兑付,这样很快能获得25%的绝对收益,年化收益巨大。但一旦违约,19世贸G1的价格会迅速向20世贸债靠拢,这样损失立刻会到50%+。而以20世贸G2,他是20四兄弟里收益率最高的,因为离到期时间最近,年初应该45轻松买到,持有到现在应该盈利在42%。

当然,投资19世贸G1的投资者很幸运获得了兑付。但看看那些没有兑付的,2020年底,我同时开始买紫光的3个债券。18紫光04和19紫光01价格在30左右,19紫光02价格在50附近,就是因为后者到期时间近。但最后由于违约,所有价格都跌到了10多元。但在30元买的债,赔率有3.3倍,而50元买的赔率就只有2倍。而他们可是承担了同样的风险~~

当紫光债跌倒10元出头的时候,根据当时判断的最低清算价值19来看,也绝对是低估了。如果有足够的基本面研究能力,对公司的财务状况有更深入的了解,是值得下重注的。可惜我并不具备基本面分析的能力,只能用摊大饼的方式来参与了,摊大饼的分散投资方式确实投研成本较低,但缺点也是重大的机会也容易错过,最终也就能够获取一类资产的平均收益。

今天市场小小的反弹了一下,倒是垃圾债有少量交易机会。今早发现20奥园01突然跌到20,守在电脑前10:00准时下单,买入了一些,收盘前新买的这部分居然已经赚了25%+,于是就卖出了一半。再有任何债券跌到20及以下,我都会无脑买入一些。

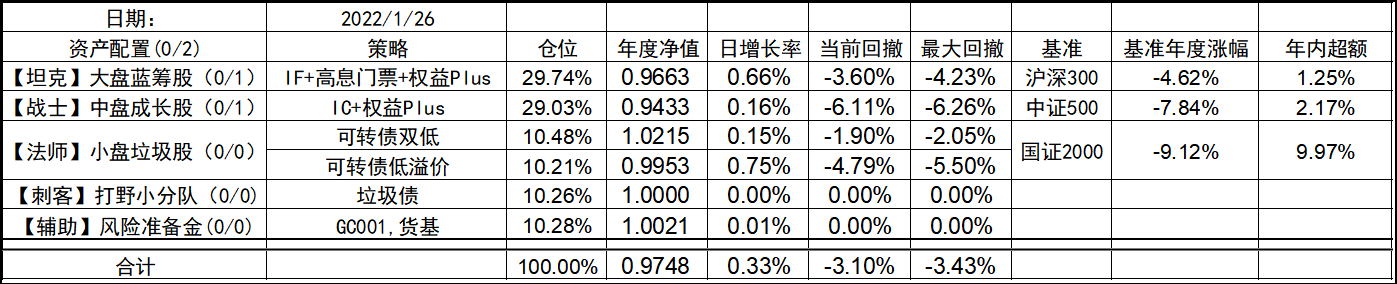

2022-01-26 19:18

发表回复