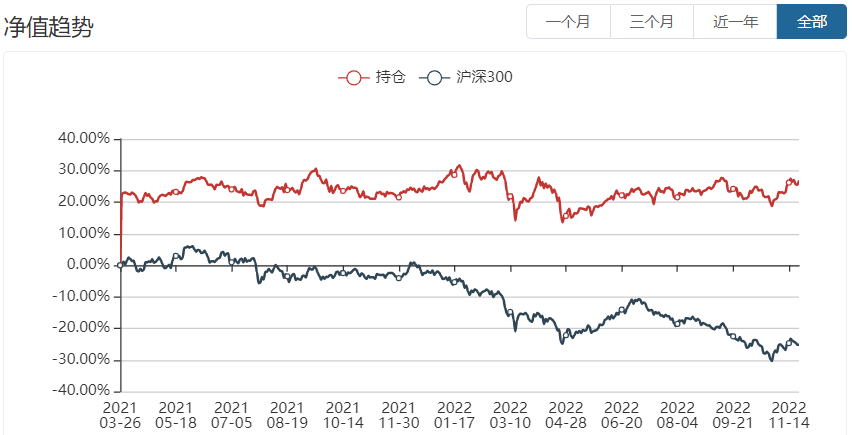

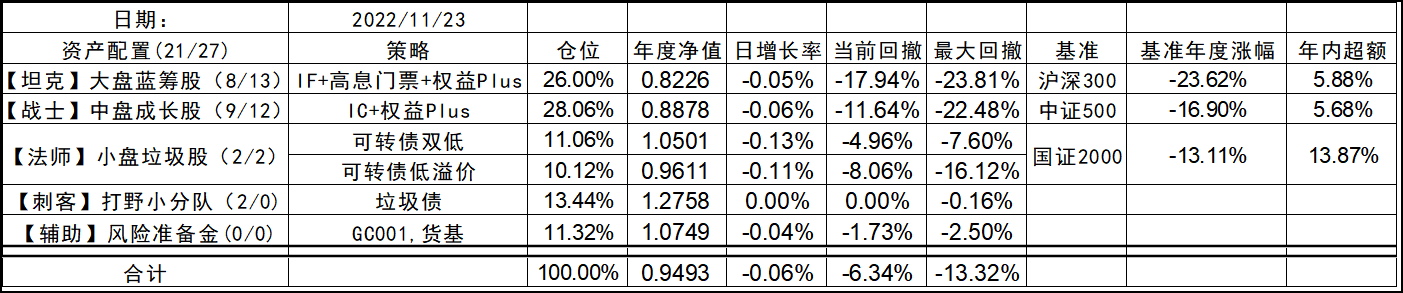

2022-11-23

把一个公司如果简化成一个基金,是不是好理解点。一堆LP出资成立基金,然后又通过各种融资让管理的总规模得以扩大几倍。管理者拿着这个总盘子去投资,投资的回报还完借款利息后,就是净资产的收益。然后这个基金的份额是可以转让的,有的时候溢价高的出奇,因为大家觉得这个管理人很牛,远超市场平均收益,于是把未来很多年有的没的潜在利润全部算到现在,这样做无疑承担了更多的风险。就好比当年夺冠的明星基金经理,却只能操盘一个封闭式基金,那这个基金溢价多少倍都可能,因为想买基金的人实在太多了。好在真实世界里,基金可以申购,以规模无限的扩大来维持供需的平衡。但股票确实好像个独占明星基金经理的“封闭式基金”。

对于我们在证券市场能投资的证券,主要是股票和债券,其实应该还有个优先股,这三者共同构成了公司资产减去有优先负债(税款、工资、有抵押债权)的部分。在没有违约风险的前提下,股票相当于一个转股价值高于面值的可转债,这里面成长性公司市场会给其极高溢价,而成熟公司往往就是低溢价的。而优先股相当于一个转股价值和交易价格均低于面值的高息可转债。而信用债则固定享受了相比前两者更高利息的纯债,所以这些所以都可以以固定收益的角度来衡量。而一旦发生信用风险,三者归0的可能性只是略有区别,实际都不小。所以一定不能有债券风险就会较低,而股票就会风险更高的误解。只是在信用风险发生与否的两个场景上,三者的风险收益比有一些差别。

所以,我们就可以用股票来模拟构建“固定收益”资产。就是要找优先股,普通股和信用债三者的收益概率密度特征相对集中的标的。大概就是低价可转债的范畴,特点就是波动小,利息稳定。而最传统的价值投资,貌似就是买低价的同时注重低溢价,以提供足够的安全边际。

为什么今天想到这些,看到不少朋友由于近期的债基暴雷风声鹤唳,当我打开了我的门票股历史业绩,赫然发现这不就是一个理想的“固收”标的吗?虽然是以股票的形式实现的。

所以用期指做股票,用股票做固收,用固收做期权,用期权做期指,就是我喜欢的“错配”投资路径~~~

2022-11-23 17:31 来自北京

发表回复