泛舟Rain

股债平衡,在A股历史上一直是一个有效而能创造超额收益的策略。因此,也诞生了本帖在近期的种种讨论。

下面,我将用极简化的数学模型来证明其收益的本质来源并探讨其原理。

这里先给结论:

(1)股债平衡创造的超额收益本质来源于波动率,基础资产相对于其核心价值越高的偏离波动率带来越高的超额收益(翻译成人话:波动越大,股债再平衡越有价值)

(2)但这里有一个前提:需要一个向价值中枢的回归项保证偏离会在有限时间内回归(翻译成人话:上面的波动不能是完全随机的,而是要围绕价值中枢进行的随机波动)

第一步:设定极简的假设:

股市假设:

每期1%的趋势项(可以理解为股票来自于ROE的收益)

中国每期4%的随机波动项(中国的股市PE波动率大,估值波动大于盈利波动)

美国每期0.5%的随机波动项(美国的股市PE波动小)

债市假设:

波动项0,趋势项0.3%(假设债市没有市场波动,每期0.3%的票息收益)

这里每期在现实中可以大致理解为每个月。

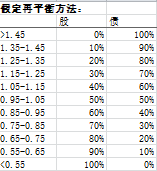

同时,设定股债平衡的参数(数值比例代表股票价格/股票价值的比值,即估值是高估还是低估):

然后我们就可以在excel中用随机数发生器进行现实模拟了(随机数-波动随机游走模型):

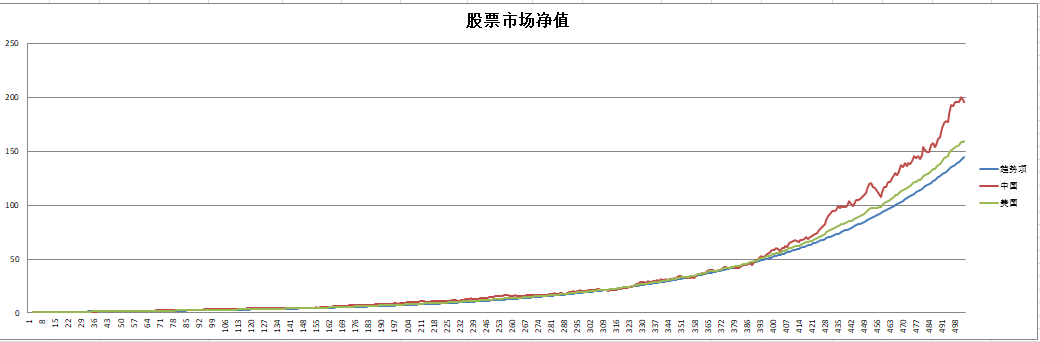

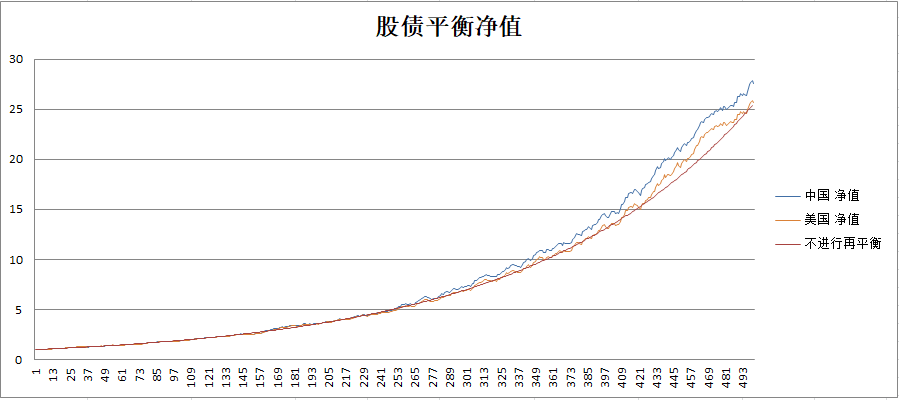

然后我们发现,结果非常随机,以某次实验为例:

这次实验中,股市是中国赢美国,且中国赢趋势项(趋势项就是ROE的累积曲线)。但股债平衡是美国和趋势项(趋势项是永远50% 50%且仅考虑票息和ROE,不考虑波动)大致相当。但股市跑赢的中国反而落后。

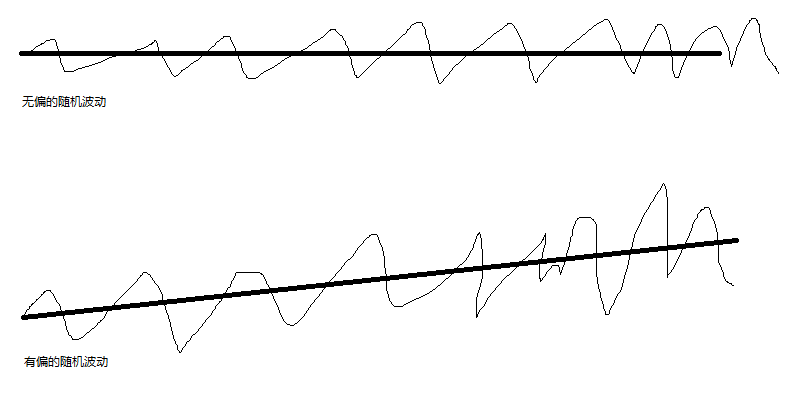

第一次实验的结果令我非常意外,检查了一遍,发现逻辑和公式都没有问题。但问题出在,波动项是随机游走变量,他们虽然建立在ROE的基础上,但并没有人规定一定要(哪怕是逐渐)回归到ROE累计曲线(价值)上。

因此,虽然中国股市是跑赢的,但跑赢后我们的股债策略一直认为高估了,在空仓,而股市还在持续上涨(因为没有回归机制约束,贵了可以更贵),所以股债平衡策略反而跑输。

这给了我第一个启发:虽然价值是资产价格的核心,但如果没有价格与价值的套利机制以保证价格围绕价值波动,那么股债平衡策略是没有超额收益的。

因此第二次实验,我对随机游走函数进行了调整,增加了一个价值回归变量:即,本期股票价格距离价值(ROE累计曲线)越远,那么下一期就会有一个越大的力量将其拉回价值曲线。

当然,对于这个力量,我的参数设置是其力量相对波动而言是比较小的(模拟股市实际情况,这里模拟的相关力量主要来自于产业资本的行为,如:股利派发、股份回购、减持、IPO、定向增发等等将股市虚拟变量与现金流实体变量链接的交易)

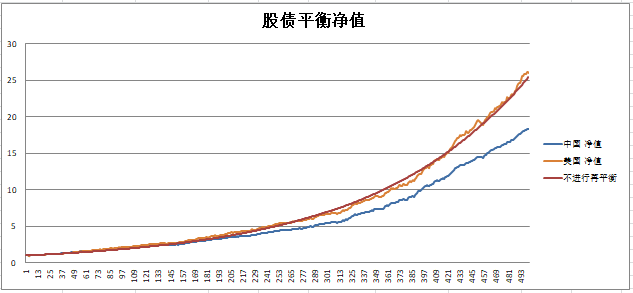

第二次实验的结果(随机数-波动项随机游走+价值回归模型):

我们会发现,本次的实验,得到了和历史上股债平衡策略类似的结果。即不管股市是中国赢还是美国赢甚至都输给ROE累计曲线,但股债平衡曲线永远符合以下规律即:

中国净值>美国净值>不进行再平衡净值(50:50策略)

这说明,在价格会回归到价值的前提下,做股债平衡的确会创造超额收益(中美股市再平衡都>不进行再平衡),而且超额收益的大小取决于股市的波动率(中国再平衡>美国再平衡)

现在,我们已经得出了结论,但依然非常有必要回顾及推导一下原因以及两个重要问题:

(1)为什么如果不回归价值,股债平衡策略就会失效?

(2)为什么波动率越大超额收益越高?

下面,我们一个一个解决:

(一)问题一:为什么如果不回归价值,股债平衡策略就会失效?

第一个问题的答案还是比较显而易见的,当股市超过价值很多的时候,股债平衡的操作是卖出股票买入债券,如果你试图通过这个方法获得超额收益,那么这个行为的内在逻辑就是“我认为未来债券的收益>股票的收益”(这里不考虑降低波动率带来的低回撤好处,只考虑收益率本身)。为什么会认为债券收益>股票收益?因为股票价格超越了其价值,未来预期收益下降。

所以一旦不回归价值,那么这个逻辑链就被打破了。

回过头从长期来看,大概率的确是会回归价值的,但短期,不回归价值的可能性存在,而且可以持续不短的时间。2008年、2015年等,不是受基本面而是受流动性驱动的股市波动环境下,这样的失效会发生,甚至持续长达1年的时间。足以让那些心志不坚的人怀疑和放弃。

(二)问题二:为什么波动率越大超额收益越高?

这个也很好理解,我们试想一下,如果5050策略和股债平衡策略都遇到了极端的股价低于价值0.5的情况。

这时,5050策略还是50%的仓位,但股债平衡策略就有100%的仓位,因此其反弹更快,弹性更高。

但这时又有人要问,不对啊,他们下跌的时候也跌得比5050策略要更狠呀。反弹大是因为跌的时候加仓了,那么如果判断错误,反而应该亏得更猛。

答:这句话没有问题。但这句话假定了一个事实,就是我们第一次实验的背景假设:“不论当前股价是高还是低,波动率始终是均匀随机的。”

但事实上,我们第二次实验对下一次股价的波动方向进行了有偏的修正。即我们进行了一个不同的假设“股价偏离价值越远,其运动方向,虽然依然保持随机,但会向着价值的方向做一个有偏的运动”。

这样的有偏是相对均匀的,但在不同的仓位系数下被弹性放大了,因此就导致了波动率越大超额收益越大的结果。

点到为止,看懂的看不懂的都欢迎讨论。思想实验的excel文档见附件。

2022-08-15 12:59修改 来自上海

赞同来自: wizper 、阿宽20211019 、zwj2333 、Jifandailu 、好奇心135 更多 »

只说感觉,中国股市股债平衡优秀的原因在于反转因子作用大于动量因子,择时带来超额收益

赞同来自: 至味清欢 、你猜再猜 、zddd10 、nevermind2019 、Ake90 更多 »

只说感觉,中国股市股债平衡优秀的原因在于反转因子作用大于动量因子,择时带来超额收益

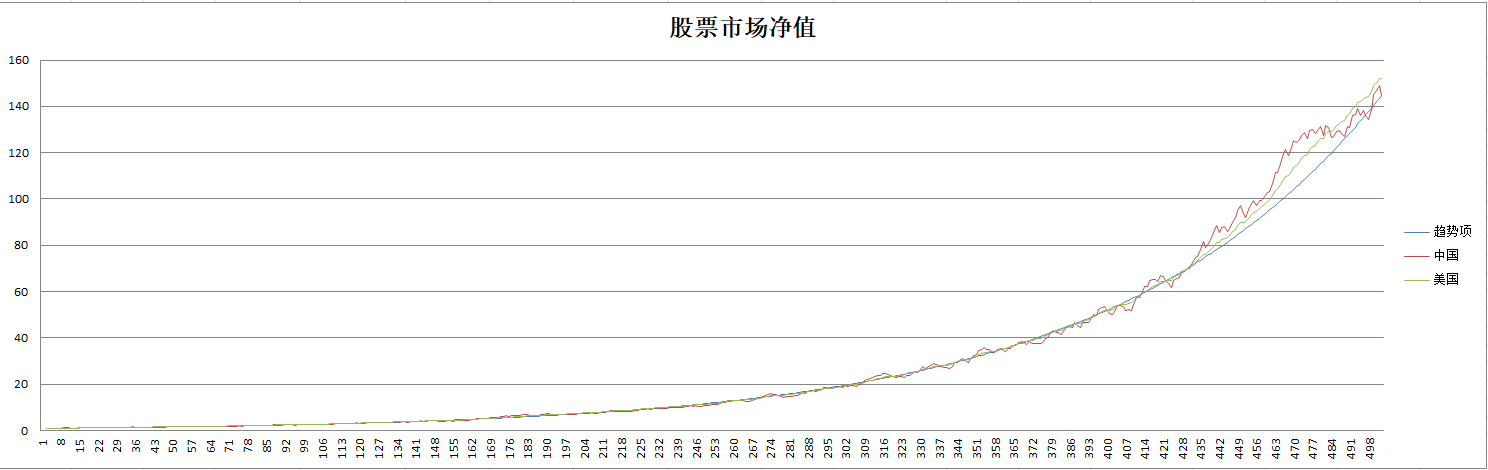

说的挺好的,其实两者是一回事。既然气氛已经到这了,我就再给个图吧。

2022-08-15 13:24 来自上海

发表回复