资产的长期价值取决于基本面,而其短期价格则更多的是受到情绪面的影响。专注于价值投资的人基本只关注基本面的情况,希望离市场越远越好。而以市场博弈为主导的交易者们,则不能忽视情绪面的作用。

比如最近热度很高的旭辉债,近期基本面应该没有发生本质变化。但由于其主体处于躺与不躺的边缘,反复试探着投资人敏感的神经。一旦一丁点负面消息释放出来,就能将负面情绪无限放大,两三个交易日债券便几近腰斩。而今早公司发布消息稳定情绪,其实并没有什么实质性的改变,但开盘后债券便一路向上迅速触及临停。当然,不能排除可能有不少擅长交易者在利用情绪和交易规则带节奏,以获取短线收益。且垃圾债这个品种,由于其二元特性,更是极化了情绪面的影响,躺与不躺完全就是两个极端价格。所以应对这种变化,我的策略是保持底仓的情况下,跌到自己的心理价位就买一点,涨到不同的价格门槛就逐步卖掉一些,只相信价格这一个客观变量,不预测价格变化,而只对价格变化做出应对,这样就能最大化不受情绪面的影响。

债券有价格这个重要变量,比如多因子模型对于债我们可以用价格因子,而对于股票来说,价格的意义则大减,我觉得这是债与股票很重要的区别。债券的价格已经包含绝大多数信息,而股票的价格并不包含太多信息,市净率勉强算一个比较劣质的价格信息,我认为股票的情绪面更多的体现在市盈率和趋势上,首先市盈率的波动有时可能是极大的,在公司经营状况相差不大的情况下,热门时期和冷门时期的市盈率可能相差数倍,而趋势更是情绪面自我实现的重要体现。我相信对于追热点和追趋势,都有不少成功的投资者,他们应该都善于把握市场情绪。而我深知自己对于市场情绪的把握能力是比较弱的,与其去追赶,不如蹲冷门做埋伏,等待情绪面的反转。因为极端的负面情绪往往会提供更高的安全边际,等相比追其实难度就要小的多,只是需要足够的耐心就好了。

所以很多人关心正面情绪的时候,我们则去更关注负面情绪。因为如果负面情绪已经体现在价格中,未来就很难变的更差,只需要随着时间的流逝,负面情绪转为中性,我们便能获得利润,而一旦转为正面,就会获取暴利。而关注正面情绪,我们有机会短期赚快钱,但对情绪风向的把握也提出了更高的要求,稍有风吹草动,就要做出应对,难度就不是一个数量级。

过去时候的一些低价处于峰谷的周期股(例如三一重工、南方航空),0.7x的分级A,大批80~90的转债以及去年10月底遍地20的地产垃圾债,都是极端负面情绪的产物,我们需要做的,只是准备好足够的现金和耐心,等待某个资产的情绪指标低于一定的阈值时,果断买入这些资产,然后做好漫长等待的准备,直到情绪恢复甚至反转的那一天。而支撑我现金和耐心的,恰恰就是极低的融资成本和随用随取的融资渠道。对于巴菲特来说,这可能是保险公司的浮存金,而对于我来说则是股指期货的备用金,而我的代价则是承担宽基指数的所有波动,对于不那么纠结于波动和回撤的人来说,这也完全是可以接受的。

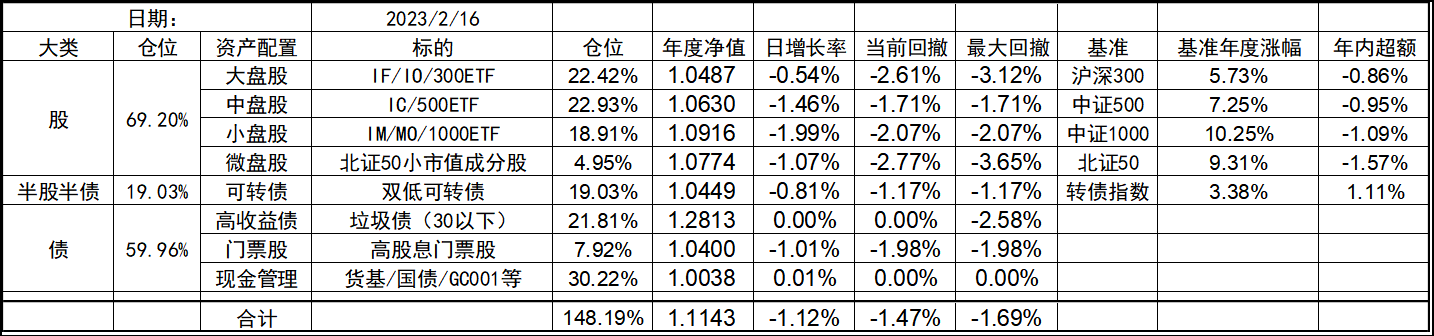

今天也是今年第1个全仓跌幅超过1个点的交易日,纪念一下。

2023-02-16 17:56 来自北京

发表回复