之前写完了买入、持有和平衡,还剩最后的一个环节,那就是套利,今天就来写一写。套利应该是这四个环节里最简单的一个,真正有意义的套利策略其实也并没有太多,大多时候我就是实时监控持仓中所有可用于套利的标的的一切替代物,一旦发现可交易的套利交易,便像摘果实一样将其收入囊中就好。

我理解的套利需要满足2个条件,一是买入和卖出交易几乎同时发生(越短越好),二是买入和卖出的两个标的价格是收敛的。比如要约那种套利,一般不满足第一个条件,因为买入的逻辑是要约方承诺未来某个时间会以一个价格买入,但不是强制的,这种套利的成功需要预测未来要约实现的概率,由于买入和卖出操作有很大的时间差,导致了较大的不确定性,一旦要约失败,之前买入的逻辑就崩塌了,价格可能大幅回落造成永久性损失。

而不满足第二个条件的套利也不少,比如无法实物交割的跨期套利,以国债期货为例,2017年春节前后当期和下期合约的贴水高达2.5%+,要知道,国债期货的保证金也就3%,而普通投资者可能根本没有交割国债现券的能力,所以这个贴水就是空中楼阁看得见吃不着。同样的套利还广泛分布在商品期货甚至上下游的不同品种之间,往往一个投资者也很难具备所有品种的交割能力,对于我们来说,这类套利还是少碰为妙。

那么历史上基本满足条件的套利交易机会也不少,比如华宝油气LOF申赎,持有分级母基金申赎,持有正股(或融券空正股)可转债搬砖,股指期货期现套利等等,当然里面有的需要持有,有的则是市场中性的,大多数是可以让我们在持有原标的的同时获取一定的超额收益。例如,历史上可交易标的最丰富的时候,对于上证50这个指数,就有IH、上海分级基金(可场内直接拆合)、深圳分级基金、50ETF(510050),50ETF期权以及成分股这数个标的都是对标上证50指数这一个资产,我们可以实时监控所有标的,不停的卖出当前标的的同时买入最便宜的那一个,便可完成套利。

多数情况下,对于我来说套利是持有的补充,它提供了额外另一份的现金流,让我可以在熊市中免费获得更多份额,牛市中不减仓的情况下也可以获得足够的现金流入。虽然相比持有,套利可能并没有那么重要,但它给无聊的行情增加了一定的娱乐性,同时也能不断产生有益的正反馈,使我们在多数时间无聊,少数时间刺激的市场中也能保持良好平和的心态。我觉得这些对于投资来说的意义也是重大的。

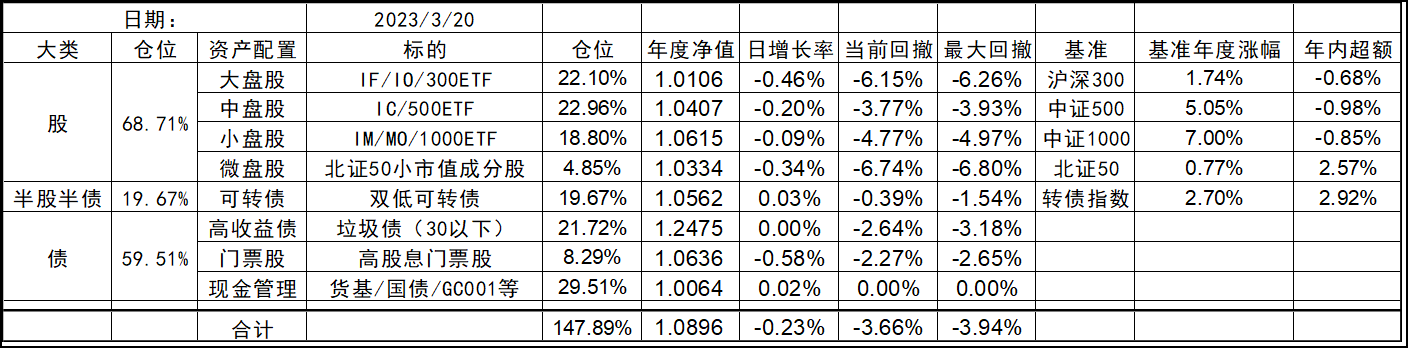

2023-03-20 18:01 来自北京

发表回复