我们生活中和投资中都经常会面对买保险的问题,经常也会对买不买保险十分纠结。大多数情况下,出险都算是小概率事件,和彩票一样,都是以小博大,只不过保险是去转移掉大额损失的风险。我认为买保险,主要有2个场景下具备一定作用,一方面当然是取决于个体出险的频率(出险次数和人生长度的比值)以及出险的损失个人难以承受,这方面保险具有积极的正面作用;另一方面就是不希望资产波动太大的情况时,保险提供了平抑波动,平滑心态的作用。

首先保险的第一个作用是极其重要的,在小概率发生但个人难以承受其损失的场景下,保险公司其实是平滑了个体的损失,而从群体中赚取了一定利润。从这个角度看,我们不能以期望值来简单评判个体是否需要去买,比如个人的大额重疾险、意外事故险,车险中大额的三者险,或是企业购买的一些核心生产运营设备的财产保险,这些给了购买者一个自身财力范围外的保障,虽然整个生命周期对于大多数主体都是绝对净付出的,但对于无力靠自身承担小概率后果的不幸者来说至少能弥补不小的财产损失,相信这也是财产保险本身最大的价值所在。

而同时,保险也兼具对同一个个体降低波动,平滑资产净值的作用。比如我们投资是用期权做保险策略,打德州扑克时买保险,车损险(车价相对家庭资产并不高),甚至小到手机的碎屏险、延保险等等,这些我们在生命周期中都会不停的买,出险的频率其实也不低,但最终对绝大多数人仍然是净付出了。这些场景下保险对于那些在意波动的人有很强的安慰作用,这也是保险的一个不小的意义。我在投资中也会采用期权保险策略,我也深刻知道这个策略长期做大概率是负期望的,但我仍然愿意为维持一个平稳的好心态去消费买单。

其实彩票也是类似的,区别只是把转移风险变成了博取小概率的暴利。所以彩票更多的其实是花费小额的成本,换取一个获大奖的希望,但前提一定是拿出无关痛痒的极小额资金。一旦变成大额多倍复投,变成了高频负期望下注的话就脱离了彩票的初衷,变成送钱了。比如前两天的美国中小银行集体暴跌后反弹为例,有人提出可以通过买期权获取成百上千倍的暴利。这个事后看貌似可以,但其实前提是事件没发生波动率还没上来前就需要布局深度价外期权,否则期权成本马上就上来了赔率是大打折扣的。而且这么干100次也不一定会发生一次,而100次的损失足以让你早早就放弃这个策略了。彩票我过去买过一些,赔率最多也就是2020年前疫情初发时花1000成本压中过一次40倍赔率的,所以这种也不可能大额去娱乐,因为长期这样干的可能已经早被市场淘汰了。

所以,这类通过大数定律赚钱的商业模式,我们只需要判断自身到底是其中的一个或少数几个样本,那无关期望值,只要损失是难以承受的,都很值得参与。而假若自身的样本已经不小,或者损失其实相对于总资产影响并没有那么大,那么是否参与就看自身对于波动的忍受能力了。而若自身的样本已经非常大,大到接近满足大数定律的程度,这类活动就最好不要参与了。

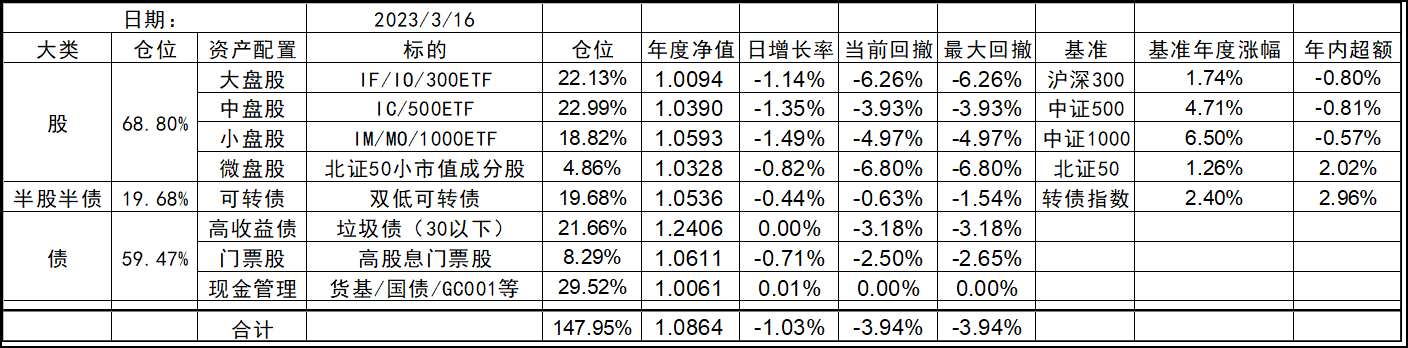

2023-03-16 18:27 来自北京

发表回复