周五晚上盘前,打开软件,发现硅谷银行跌到34左右时,我在思考一个问题,要不要买个不到1w美金的娱乐一下,归零当然也坦然接受,毕竟要是有翻个几倍的机会也很爽。于是我的脑中迅速闪过了前几年我参与过的暴雷美股案例,然而就在这个过程中,其价格有小幅上涨,然后突然就停牌无法交易。后来周末仔细想想,应该不算错过了一个机会。

我买的前两只暴雷股都是石油股。第一支是绿洲石油OAS,话说这股做过2次,1胜1败的战绩。第一次记得大概在2016年左右,当时也是石油价格大幅下跌,导致公司股价从最高点50多到了3元以下,我就是在3元以下买入的。然后川普当选期间我大概以10元左右的价格卖出了,后来石油价格有所反弹,印象中这个股票涨到了接近30。不过赚了3倍多也是很开心的。结果又过了几年,到了2020年初,石油价格再次回落叠加新冠疫情的爆发,这个股票跌到1元附近,我于是在1元左右大举建仓,跌到0.3元时又补了一些。然后就没有然后了,极度低的油价导致公司在财务上把不少净资产的估值直接变成负值,马上资不抵债宣告破产,但是同样的案例我还买了GPOR,也是个小的石油公司。破产后重组也是非常迅速的,重组后OAS给了老股东3%新公司的深度价外认购权,而GPOR则直接老股东清0了。新公司重组后随着石油价格的大幅回升均涨了数倍,但是基本上跟老股东是没有关系的了。

第三只便是我目前为止抄底这种暴雷股大获全胜的一次,便是2020年3月25日的凌晨,那会我会上个闹钟在美股收盘后看看有没啥机会,那会正好在看潜在暴雷Reits的机会,我打开软件,发现一直叫MFA的m-reits公司当天暴跌90%,而在那天以前的数个交易日,这只股票已经从8块多跌到了2元多,而仅仅是3个月前,这个公司每季度的分红都有0.2元。当时二话不说1w美刀在0.3左右的价格买入进去,后来白天看新闻,才知道是前一天凌晨公司发布了margin-call的警告,可以理解为由于抵押式Reit相当于带了几倍杠杆,而其持有的mbs证券可能由于价格大幅下跌让公司已经处于资不抵债的边缘。实际上如果继续下去,大概率就归0了。而幸运的是,可能为了避免危机的蔓延,美联储直接释放了大量流动性,大量资金进场购入低价债券让其价格大幅回升,而MFA公司也迅速摆脱了margin-call危机实现反转,其在2天内股价涨到了2.91元,将近有十倍了。而我也是逐步卖出,叠加一些期权操作,最终大概赚了5倍左右。

本质上,包括硅谷银行,他们出现危机的核心原因我认为是两个,第1个是负债端的杠杆资金与资产端投资品久期的不匹配,这样会受到挤兑的毁灭性打击。第2个是资产端的估值强相关于一些很难预测的指标,比如对于石油公司的油价,以及对于硅谷银行来说的利率,而负债端则是刚性的。如果是第一个原因,作为权益持有者我觉得应该是无解的,这就包括了开放式基金去大仓位购买垃圾债,或者踩中一个停牌暴雷而遭遇巨额赎回。这种机会还是要少参与,而如果是第2个原因,我认为还是有博弈的价值了。同样是以损失所有本金为代价去博取高额回报,这类公司至少不会遇到挤兑的问题,而获取暴利的前提是购入点已经接近反转点了而不会爆仓,就好像当年0.25~0.3净值的分级B一样,蕴含巨大的杠杆,一旦成功,可能获取大额回报,且当时市场给予这类分级B巨幅的溢价,性价比则不高了。而如果我们能以0溢价水平买入类似的资产,风险收益比还是很划算的。OAS第一次的成功和MFA成功获利都大概属于这一类型。

而反观硅谷银行,股东还能剩下多少,大概就要考虑收购方有多仁慈了,理想的情况下可能还能剩少量渣渣,直接归0的概率当然也不小。经过仔细分析后,周五晚上没有冲动买入的选择应该还是正确的。

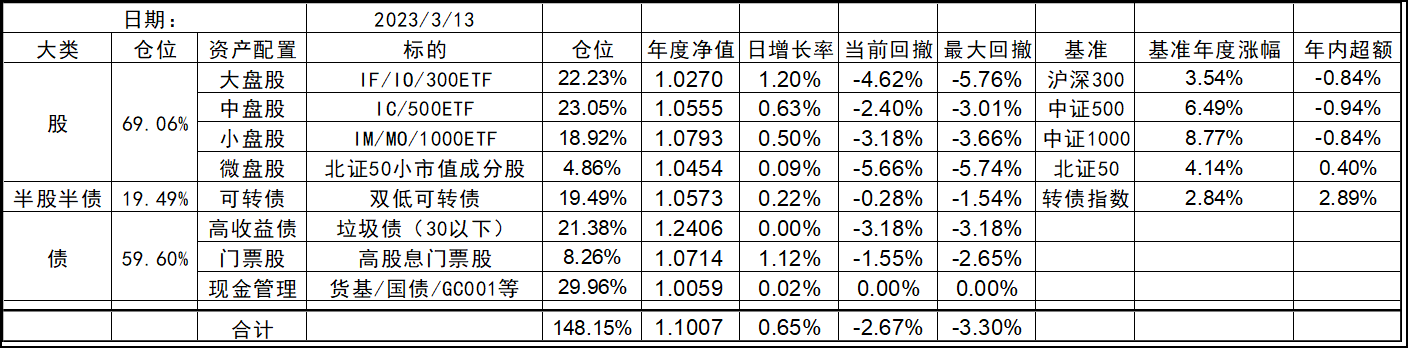

2023-03-13 18:02 来自北京

发表回复