回答楼上网友 @石火光中 提出的问题,我来聊聊我的门票股。

其实我从进入到A股市场至今的十多年里,也就是2012年之前的日子主要玩个股,但是基本不怎么赚钱。2013年以后,我所有买的个股都只有一个目的,作为门票来获取打新的资格。2013年底,为了迎接新的打新规则,我迫不得已新买了3只个股——山西证券、徐工机械和柳工加上之前一直持有的中国石化,中国北车之类的,总共也就只有这么几只了。

在15年的牛市中,中国石化和徐工机械都曾经有可转债,我算是参与了这两只可转债全生命周期的搬砖,且均获得了20%以上的超额搬砖收益。因此,这些经历促使我在同等情况下,会先考虑有转债或将要发行转债的正股。所以2015年吉视传媒可以通过转债套利时,我选择了买入,而2015年7月其转债强赎,我将其全部卖出。2018年初,新的吉视转债发行,当时正股比我2015年7月卖出时腰斩有余,且PB也很低了,我就又一次买入了。其实买它原因就这么简单!

现在我买个股门票的原则依然是遵循了安全边际+现金流的基础法则。第一是PB足够低,除了打新中的个股,我一般不会去主动买PB>2的个股。第二就是持有过程中能够产生现金流,所以股息率和可转债搬砖这些也需要综合考虑。第三是行业相关性也是需要考虑的,比如,我门票部分以银行为主,就不会再去考虑地产。举个例子,当时券商行业我选择了PB最低的广发证券,不过去年底换成了广发证券影子股吉林敖东,因为他PB更低且有转债。

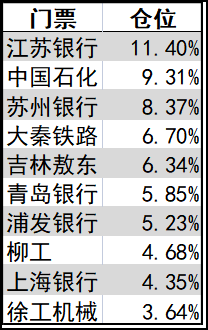

下面就是我当前前十大持仓门票股:

最后说明一下,我觉得我对个股研究没啥天赋,未来也不打算花精力研究个股。目前个股占我总资产的比例比垃圾债还低,所以就用这个简单的规则就好。

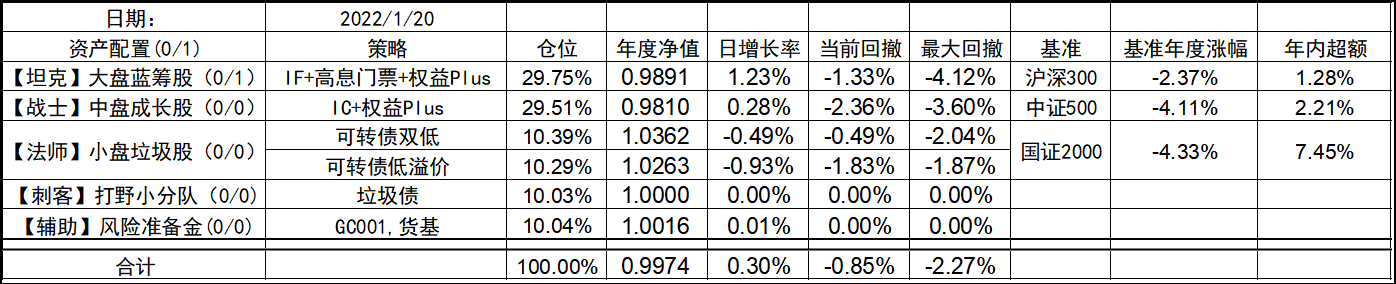

今天市场又开了大,大盘蓝筹涨,小票转债跌。现在的风格切换也就在一瞬间,与其去追,不如就傻傻的等就好了。

2022-01-20 17:22修改

发表回复