去年猜错了开头,猜对了结尾。去年年初时认为美国的降息周期开启是必然,年初海外账户便配置了些美国长期国债,不过时至今日,这部分依然还亏10%左右。同时大A在9月底份也突然上演了华丽乐章,只不过有点短暂,不过幅度是妥妥到位的,所以过去一年整体看还是不错的,也算是过去3年最好的一年了,但也可能是未来几年最差的一年。我个人对于未来几年的大A还是相当积极乐观的。

【2025年展望】

2025年,估计实体经济依然会处于触底阶段,但应该会逐渐好转起来,而股市短期的牛熊显然实体经济相关性不大。我对2025年的预期收益率是:40%。本来想提高到50%的,但垃圾债很可能在明年有比较弱的表现让我降低了收益预期。要达到这个收益率,需要指数配合涨个30%左右,我认为概率是比较大的,同时今年重点工作依然和去年一样,是考虑再投资标的的问题。不过有意思的是,去年寻找了一年,最终反而删去了北交所股票这个标的。

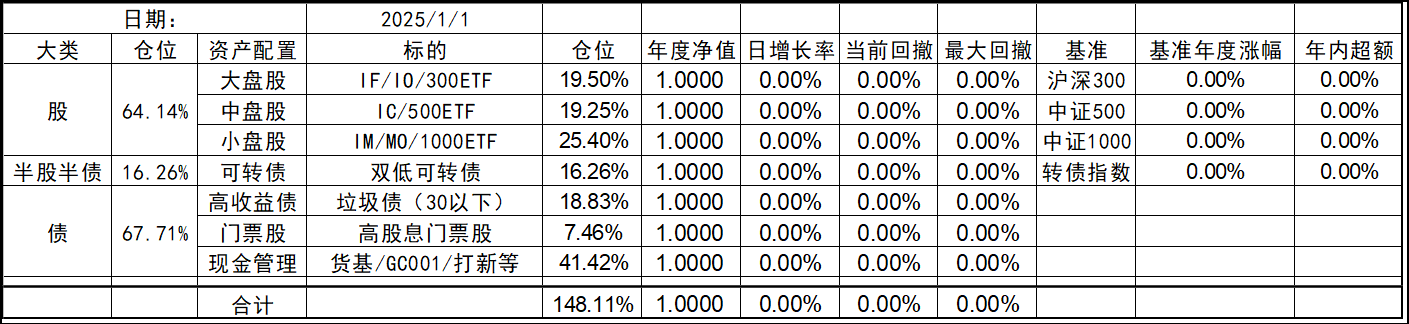

【期初资产配置】

今年的持仓和去年底有些变化,北交所个股清仓,多数换成了代表中证1000的标的。这样持仓的资产类型优化到了7个,就当是7个葫芦娃了。同时利用垃圾债策略的闲置资金暂时归入现金。整体依然是坚持不择时、不深研选股的买入、持有、平衡、套利的策略,投研精力继续放在债端的各种低风险策略上。权益类等效仓位最高不超过100%,固收类则不超过80%,杠杆率控制在130%~180%之间。目前由于垃圾债退出部分现金的,现金的资产仓位处于高位,也给了一些指数下跌时加仓的操作空间,预计未来指数每跌10%会增加10%的权益仓位,直到杠杆比例接近上限,未来就看市场给不给这个机会了。

2025年初净值:1.9056;年化收益率:17.5%

历年投资记录:

2024年:+23.92%

2023年:+19.08%

2022年:-2.29%

2021年:+32.17%

发表时间 2025-01-02 11:22 来自北京

发表回复