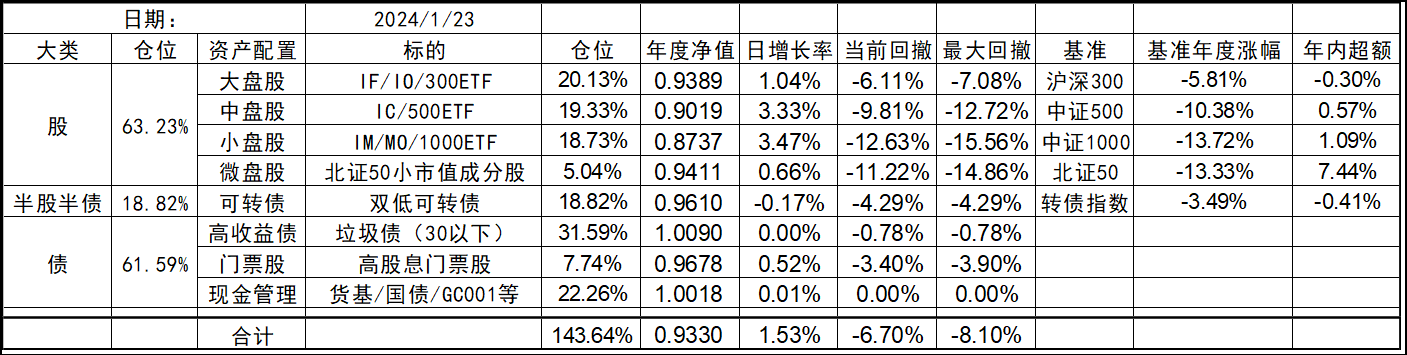

2024-1-23

今天大概是昨天暴跌后的小反弹,算是喘一口气,指数涨的不多,但是近月期指的的贴水基本缩小了一半,同时虚值期权的时间价值也在同步大幅缩小,体现在今天500,1000的指数涨了,但是虚的深的,到期时间长的期权的价格反而下跌了。如果我做短线的话,昨天下午应该算是一个值博率较高的下注,不光能赚到赌指数反弹的钱,也能赚到贴水修复的钱,而最大的风险就是指数继续下跌,但指数也不可能一直跌,终究会有个底。而昨天期指多多跌出来的部分,应该就是踩踏的结果,是被动不计成本的被动卖出造成的。而这种情况,在过去垃圾债、可转债和分级A其实都有发生过,而往往发生时,都是利润丰厚。还是要敢于当逆行者。

跌没什么可怕的,最低不就是跌到无限接近0么?咱们指数涨跌停的机制保障了指数哪怕期指也不会跌成负的,只要没有杠杆,就不会归零,等到指数涨回去的那一天,恐慌砸出来的这部分非理性折价是妥妥的大肥肉。既然这个在分级A和可转债都曾发生过,指数上也一样能重演。

而现在给我的主观感受,也就是心理上的感觉,美股就像三年前今天的沪深300,大A就像同时期的可转债。然而,之后发生了什么,相信大家也是有目共睹。

2024-01-23 16:36 来自北京

海大,请教一下,为什么金地的债,根据到期日不同,价格和流动性差距那么大,感谢。

2024-01-23 14:30 来自重庆

chineseumi – 中国海 · 全栈基金经理

体现了大家对近期到期债兑付的强烈信心,而对远期债券的信心较低。其实这个也是波动的,之前我曾在相同的价格把21金地04换到了21金地03,后来两者价差到了15~20后,我有换回了21金地04。当然现在价差仍然维持在比较高的水平。但不排除未来预期落空,临期的跌下来又会价格和远期的接近。还是那句话,价格相差不多持有临期的,价差大就持有便宜的。

2024-01-23 15:33 来自北京

嗯,最近金地在卖资产,股东也准备发行美元债应对金地美元债到期(猜测),我也持有的21金地04(之前是03,差价大换了),还有龙湖,旭辉的几个,都是抄的海大作业,买的低价的,但是流动性太差了。对于资金体量不大的投资人,摊大饼模式还是集中火力做流动性好的,来回做价差,望海大指点一二。

另祝海大新年快乐,账户长红。

2024-01-24 08:34 来自重庆

chineseumi – 中国海 · 全栈基金经理

对于这部分资产,我是把他们归类为流动性最差的一类。所以我觉得摊大饼是缓解部分流动性问题的一个方式,由于标的的分散和付息/兑付时间的分散,如果持有的够多,几乎每个月都有现金流入,相对于直接卖出变现,我觉得这种被动现金流体验挺好。而且债券本身不是股票,天生应该分散,没有银行会因为一个客户的基本面好,资质好,流动性好就把钱贷给一个企业,我认为债券也是同理。

而且债券通常都是相对偏长期的投资,冲着小额,做T啥的只能随缘,不必强求,我认为核心还是低价分散是王道。

2024-01-24 08:47 来自北京

发表回复